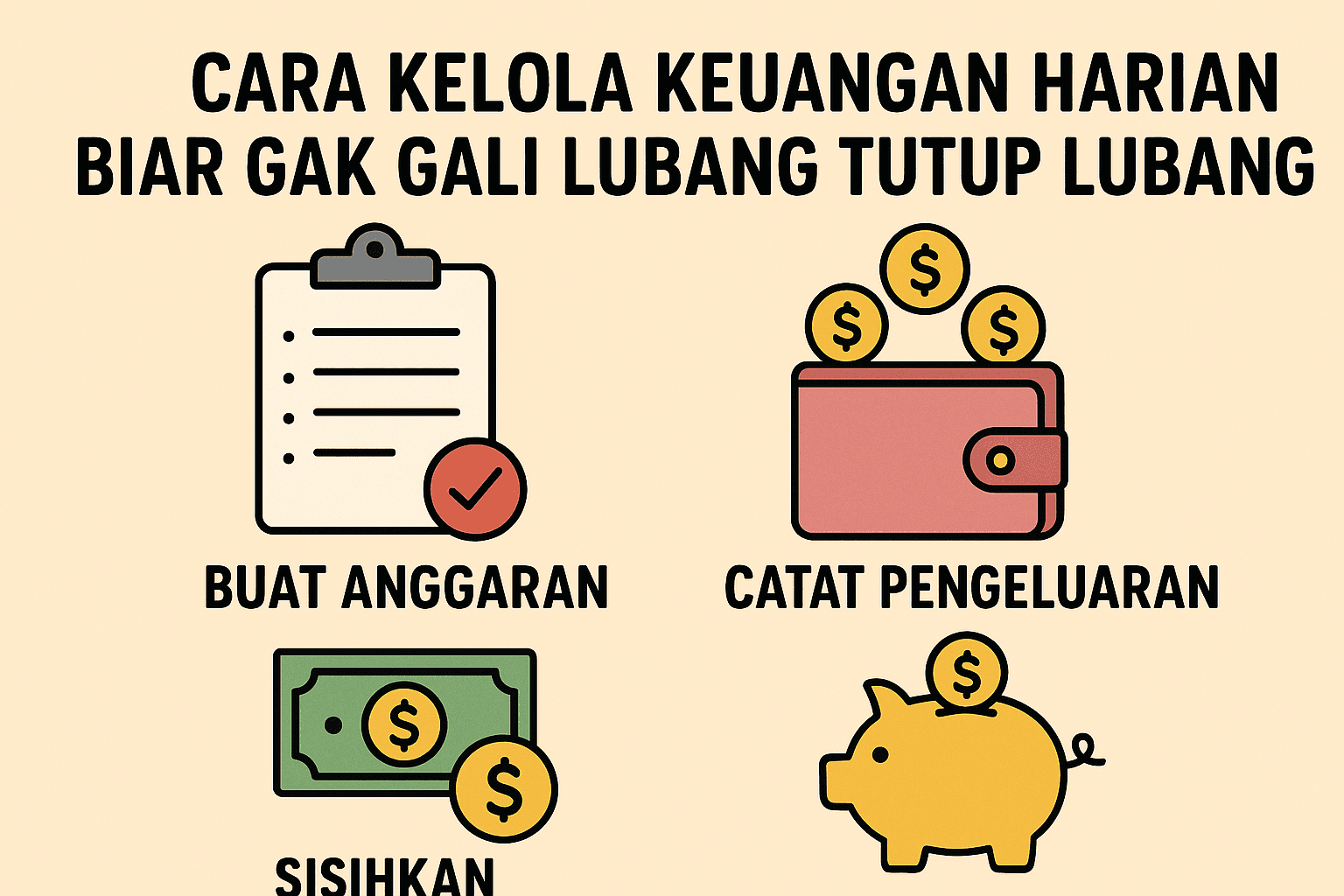

Cara Kelola Keuangan Harian Biar Gak Gali Lubang Tutup Lubang

Mengelola keuangan harian sering kali menjadi tantangan, terutama ketika pengeluaran terasa tidak ada habisnya. Banyak orang akhirnya jatuh pada pola “gali lubang tutup lubang”, yaitu menutupi satu kebutuhan dengan utang baru. Jika dibiarkan, kondisi ini bisa membuat keuangan makin tidak stabil dan penuh tekanan. Kabar baiknya, ada cara praktis untuk mengatur keuangan harian agar lebih sehat, terkontrol, dan jauh dari utang yang tidak perlu.

1. Mulai dari Mencatat Semua Pengeluaran

Langkah pertama yang paling sederhana namun sering diabaikan adalah mencatat semua pengeluaran harian. Catat meski jumlahnya kecil, seperti beli kopi, bayar parkir, atau jajan sore. Kebiasaan ini membantu kamu memahami ke mana saja uang “bocor”. Saat sudah terlihat jelas polanya, kamu bisa mulai mengurangi pengeluaran yang tidak penting dan fokus pada yang benar-benar dibutuhkan. Kamu bisa menggunakan aplikasi catatan, spreadsheet, atau bahkan fitur pencatatan transaksi dari koperasi atau platform keuangan yang kamu gunakan.

2. Buat Anggaran Harian dan Mingguan

Setelah mengetahui pola pengeluaran, buatlah budget harian atau mingguan. Misalnya, tentukan batas jajan, transport, makan, dan pengeluaran tak terduga. Dengan begini, kamu punya kontrol yang lebih jelas terhadap uang yang keluar. Banyak orang gagal mengelola keuangan karena tidak punya batasan. Anggaran berfungsi sebagai rambu-rambu agar kamu tidak belanja melebihi kemampuan.

3. Prioritaskan Kebutuhan, Bukan Keinginan

Kebutuhan seperti makan, listrik, pulsa, cicilan, dan transport harus diutamakan. Keinginan seperti belanja impulsif, nongkrong mahal, atau beli barang yang tidak mendesak bisa ditunda atau dikurangi. Gunakan prinsip “Tunda 24 jam” untuk membeli barang non-esensial. Kalau setelah 24 jam kamu tetap merasa butuh, barulah pertimbangkan kembali. Cara ini efektif menghindari belanja karena emosi sesaat.

4. Sediakan Dana Darurat “Mini” Harian

Dana darurat tidak harus langsung besar. Kamu bisa mulai dengan menyisihkan Rp5.000 – Rp20.000 per hari. Dalam sebulan, jumlahnya bisa lumayan dan bisa jadi penyelamat ketika ada kebutuhan mendadak seperti ban bocor, obat, atau biaya kecil lainnya. Ketika ada dana darurat kecil, kamu tidak perlu lagi mengambil utang atau pinjam sana-sini untuk kebutuhan sehari-hari. 5. Hindari Utang Konsumtif Utang konsumtif adalah utang yang tidak menghasilkan apa pun, misalnya utang untuk nongkrong, belanja barang mewah, atau gaya hidup. Usahakan hanya berutang untuk hal yang produktif atau penting, seperti modal usaha kecil, peralatan kerja, atau kebutuhan darurat. Jika kamu punya cicilan, pastikan batas maksimal cicilan tidak lebih dari 30% penghasilan bulanan.

6. Gunakan Metode Amplop atau E-Wallet Terpisah

Jika kesulitan mengontrol pengeluaran, kamu bisa menggunakan metode amplop. Pisahkan uang sesuai kategori: makan, transport, kebutuhan rumah, tabungan, dan lainnya. Setiap amplop punya batas yang tidak boleh dilanggar. Alternatifnya, kamu bisa menggunakan beberapa e-wallet atau akun keuangan terpisah agar uang tidak tercampur.

7. Mulai Menabung Meski Sedikit

Banyak orang merasa menabung harus besar, padahal yang penting adalah konsistensi. Mulai dari Rp10.000 per hari sudah cukup. Cobalah simpan di tempat yang tidak mudah diambil, seperti rekening khusus atau koperasi yang kamu ikuti. Menabung membuat kamu lebih siap dengan kebutuhan di masa depan dan mengurangi risiko gali lubang tutup lubang.

8. Manfaatkan Fasilitas Koperasi untuk Membantu Stabilitas Keuangan

Jika kamu menjadi anggota koperasi seperti MDS Coop, kamu punya keuntungan lebih dalam mengelola keuangan harian. Koperasi menyediakan layanan seperti simpanan wajib, simpanan sukarela, pembiayaan terjangkau, hingga layanan listrik, pulsa, dan e-toll secara cepat dan aman. Dengan memanfaatkan fasilitas ini, kamu bisa lebih mudah mengatur cash flow dan menjaga agar uang tidak habis tanpa arah.

9. Evaluasi Keuangan Setiap Akhir Minggu

Luangkan waktu 10–15 menit di akhir minggu untuk mengecek apakah pengeluaran kamu sesuai anggaran. Jika ada yang kurang tepat, kamu bisa langsung perbaiki di minggu berikutnya. Evaluasi kecil namun rutin membuat keuangan tetap terkontrol dan membantu mencegah pengeluaran tidak perlu.

Financial Check-up Yuk Evaluasi Kondisi Keuanganmu!Dalam dunia yang semakin cepat dan penuh tuntutan, banyak orang fokus pada bagaimana cara mendapatkan uang lebih banyak, namun lupa mengevaluasi kondisi keuangan yang sudah dimiliki. Padahal, kondisi finansial yang sehat tidak hanya bergantung pada seberapa besar pendapatan, tetapi juga bagaimana cara kamu mengelola, mengamankan, dan merencanakan keuangan tersebut. Inilah alasan mengapa financial check-up menjadi langkah penting yang seharusnya dilakukan secara rutin, minimal setiap enam bulan sekali. Financial check-up adalah proses mengevaluasi kondisi finansial secara menyeluruh , mulai dari pemasukan, pengeluaran, utang, tabungan, hingga rencana keuangan jangka panjang. Ibarat pemeriksaan kesehatan tubuh, financial check-up membantu kamu mengetahui “kesehatan” dompetmu: apakah sehat, sedang, atau butuh perhatian khusus. ### 1. Mulai dari Menghitung Arus Kas (Cash Flow) Langkah pertama dalam melakukan financial check-up adalah mengevaluasi arus kas bulanan. Coba lihat kembali: Berapa total pemasukan tetap maupun tambahan? Berapa total pengeluaran wajib setiap bulan? Apakah masih ada sisa yang bisa ditabung atau diinvestasikan? Arus kas yang sehat biasanya masih menyisakan minimal 10–20% dari total pendapatan untuk ditabung. Jika ternyata pengeluaranmu lebih besar dari pemasukan, itu tanda merah yang harus segera kamu atasi. Mulailah mencatat pengeluaran harian, memotong biaya tidak penting, dan menyusun ulang prioritas belanja. ### 2. Cek Kondisi Utang (Debt Health) Tidak semua utang itu buruk. Utang yang sehat adalah utang produktif yang digunakan untuk menambah nilai, seperti modal usaha, pendidikan, atau aset jangka panjang. Namun, jika beban cicilan melebihi 30% dari total pendapatan bulanan, itu berarti kondisi keuanganmu berisiko. Evaluasi apakah utangmu termasuk: **1. **Utang produktif (menghasilkan keuntungan) **2.** Utang konsumtif (hanya untuk kebutuhan sesaat) Jika utang konsumtif lebih banyak, kamu perlu membuat strategi pelunasan: menggunakan metode snowball, avalanche, atau bahkan melakukan restrukturisasi jika dibutuhkan. Di sinilah layanan koperasi seperti MDS Coop bisa membantu memberikan pinjaman yang lebih terjangkau dan transparan. ### 3. Evaluasi Tabungan dan Dana Darurat Financial check-up juga mencakup pemeriksaan tabungan dan dana darurat. Idealnya, dana darurat yang harus dimiliki: **a.** 3–6 bulan pengeluaran bagi pekerja tetap **b.** 6–12 bulan pengeluaran bagi wirausaha atau pekerja lepas Jika saat ini tabunganmu baru mencapai 1–2 bulan pengeluaran, itu berarti kamu perlu meningkatkan porsi menabung tiap bulan. Gunakan produk simpanan koperasi sebagai solusi karena biasanya menawarkan bunga kompetitif dan proses pencatatan yang mudah. ### 4. Apakah Kamu Sudah Menabung untuk Masa Depan? Selain dana darurat, kamu juga harus melihat kembali apakah sudah memiliki tabungan berjangka, deposito, atau investasi. Financial check-up membantu memastikan apakah kamu sedang berjalan di jalur yang tepat menuju tujuan keuangan—misalnya membeli rumah, menambah modal usaha, pendidikan anak, atau pensiun. Banyak orang menunda menabung atau berinvestasi karena merasa pendapatan masih sedikit. Padahal, berapa pun jumlahnya, yang paling penting adalah konsistensi. Mulailah dari nominal kecil di produk simpanan yang aman seperti simpanan berjangka di koperasi, lalu tingkatkan seiring bertambahnya pendapatan. ### 5. Cek Proteksi dan Risiko Bagian yang sering dilewatkan dalam financial check-up adalah perlindungan terhadap risiko. Kondisi tak terduga seperti sakit, musibah, atau kehilangan pekerjaan dapat mengganggu stabilitas keuangan. Pastikan kamu memiliki perlindungan dasar seperti BPJS Kesehatan dan BPJS Ketenagakerjaan. Selain itu, kamu bisa mempertimbangkan asuransi tambahan jika sesuai kebutuhan. Evaluasi juga apakah kamu memiliki aset yang perlu dilindungi, seperti kendaraan, usaha, atau properti. ### 6. Rangkuman Kondisi Keuanganmu Setelah semua poin dicek, buatlah rangkuman kondisi keuanganmu: **1.** Apakah arus kas positif atau negatif? **2.** Apakah cicilan masih dalam batas wajar? **3.** Apakah dana darurat sudah mencukupi? **4.** Apakah tujuan keuangan sudah mulai dipersiapkan? **5.** Apakah kamu memiliki perlindungan risiko yang cukup? Jika banyak area yang masih belum ideal, jangan khawatir. Financial check-up bukan untuk menakuti, tetapi untuk membantumu memperbaiki dan menyusun strategi baru. ### Kesimpulan Financial check-up adalah langkah penting untuk menjaga stabilitas ekonomi pribadi. Dengan rutin mengevaluasi kondisi keuangan, kamu bisa mengetahui apa yang harus diperbaiki, apa yang perlu ditingkatkan, dan bagaimana mencapai tujuan finansial dengan lebih terarah. #### MDS Coop hadir sebagai mitra keuangan yang siap mendukungmu, mulai dari simpanan, pinjaman, hingga solusi pembayaran. Yuk, mulai evaluasi kondisi keuanganmu sekarang dan wujudkan masa depan yang lebih stabil dan terencana!12 Des 2025

Financial Check-up Yuk Evaluasi Kondisi Keuanganmu!Dalam dunia yang semakin cepat dan penuh tuntutan, banyak orang fokus pada bagaimana cara mendapatkan uang lebih banyak, namun lupa mengevaluasi kondisi keuangan yang sudah dimiliki. Padahal, kondisi finansial yang sehat tidak hanya bergantung pada seberapa besar pendapatan, tetapi juga bagaimana cara kamu mengelola, mengamankan, dan merencanakan keuangan tersebut. Inilah alasan mengapa financial check-up menjadi langkah penting yang seharusnya dilakukan secara rutin, minimal setiap enam bulan sekali. Financial check-up adalah proses mengevaluasi kondisi finansial secara menyeluruh , mulai dari pemasukan, pengeluaran, utang, tabungan, hingga rencana keuangan jangka panjang. Ibarat pemeriksaan kesehatan tubuh, financial check-up membantu kamu mengetahui “kesehatan” dompetmu: apakah sehat, sedang, atau butuh perhatian khusus. ### 1. Mulai dari Menghitung Arus Kas (Cash Flow) Langkah pertama dalam melakukan financial check-up adalah mengevaluasi arus kas bulanan. Coba lihat kembali: Berapa total pemasukan tetap maupun tambahan? Berapa total pengeluaran wajib setiap bulan? Apakah masih ada sisa yang bisa ditabung atau diinvestasikan? Arus kas yang sehat biasanya masih menyisakan minimal 10–20% dari total pendapatan untuk ditabung. Jika ternyata pengeluaranmu lebih besar dari pemasukan, itu tanda merah yang harus segera kamu atasi. Mulailah mencatat pengeluaran harian, memotong biaya tidak penting, dan menyusun ulang prioritas belanja. ### 2. Cek Kondisi Utang (Debt Health) Tidak semua utang itu buruk. Utang yang sehat adalah utang produktif yang digunakan untuk menambah nilai, seperti modal usaha, pendidikan, atau aset jangka panjang. Namun, jika beban cicilan melebihi 30% dari total pendapatan bulanan, itu berarti kondisi keuanganmu berisiko. Evaluasi apakah utangmu termasuk: **1. **Utang produktif (menghasilkan keuntungan) **2.** Utang konsumtif (hanya untuk kebutuhan sesaat) Jika utang konsumtif lebih banyak, kamu perlu membuat strategi pelunasan: menggunakan metode snowball, avalanche, atau bahkan melakukan restrukturisasi jika dibutuhkan. Di sinilah layanan koperasi seperti MDS Coop bisa membantu memberikan pinjaman yang lebih terjangkau dan transparan. ### 3. Evaluasi Tabungan dan Dana Darurat Financial check-up juga mencakup pemeriksaan tabungan dan dana darurat. Idealnya, dana darurat yang harus dimiliki: **a.** 3–6 bulan pengeluaran bagi pekerja tetap **b.** 6–12 bulan pengeluaran bagi wirausaha atau pekerja lepas Jika saat ini tabunganmu baru mencapai 1–2 bulan pengeluaran, itu berarti kamu perlu meningkatkan porsi menabung tiap bulan. Gunakan produk simpanan koperasi sebagai solusi karena biasanya menawarkan bunga kompetitif dan proses pencatatan yang mudah. ### 4. Apakah Kamu Sudah Menabung untuk Masa Depan? Selain dana darurat, kamu juga harus melihat kembali apakah sudah memiliki tabungan berjangka, deposito, atau investasi. Financial check-up membantu memastikan apakah kamu sedang berjalan di jalur yang tepat menuju tujuan keuangan—misalnya membeli rumah, menambah modal usaha, pendidikan anak, atau pensiun. Banyak orang menunda menabung atau berinvestasi karena merasa pendapatan masih sedikit. Padahal, berapa pun jumlahnya, yang paling penting adalah konsistensi. Mulailah dari nominal kecil di produk simpanan yang aman seperti simpanan berjangka di koperasi, lalu tingkatkan seiring bertambahnya pendapatan. ### 5. Cek Proteksi dan Risiko Bagian yang sering dilewatkan dalam financial check-up adalah perlindungan terhadap risiko. Kondisi tak terduga seperti sakit, musibah, atau kehilangan pekerjaan dapat mengganggu stabilitas keuangan. Pastikan kamu memiliki perlindungan dasar seperti BPJS Kesehatan dan BPJS Ketenagakerjaan. Selain itu, kamu bisa mempertimbangkan asuransi tambahan jika sesuai kebutuhan. Evaluasi juga apakah kamu memiliki aset yang perlu dilindungi, seperti kendaraan, usaha, atau properti. ### 6. Rangkuman Kondisi Keuanganmu Setelah semua poin dicek, buatlah rangkuman kondisi keuanganmu: **1.** Apakah arus kas positif atau negatif? **2.** Apakah cicilan masih dalam batas wajar? **3.** Apakah dana darurat sudah mencukupi? **4.** Apakah tujuan keuangan sudah mulai dipersiapkan? **5.** Apakah kamu memiliki perlindungan risiko yang cukup? Jika banyak area yang masih belum ideal, jangan khawatir. Financial check-up bukan untuk menakuti, tetapi untuk membantumu memperbaiki dan menyusun strategi baru. ### Kesimpulan Financial check-up adalah langkah penting untuk menjaga stabilitas ekonomi pribadi. Dengan rutin mengevaluasi kondisi keuangan, kamu bisa mengetahui apa yang harus diperbaiki, apa yang perlu ditingkatkan, dan bagaimana mencapai tujuan finansial dengan lebih terarah. #### MDS Coop hadir sebagai mitra keuangan yang siap mendukungmu, mulai dari simpanan, pinjaman, hingga solusi pembayaran. Yuk, mulai evaluasi kondisi keuanganmu sekarang dan wujudkan masa depan yang lebih stabil dan terencana!12 Des 2025 Dari Anggota untuk Anggota Filosofi Keberhasilan Koperasi MDS CoopDalam ekosistem ekonomi modern yang terus berubah, koperasi hadir sebagai salah satu lembaga keuangan yang tetap relevan dan dibutuhkan masyarakat. Di antara banyak koperasi yang berkembang di Indonesia, MDS Coop menjadi contoh bagaimana sebuah komunitas dapat membangun kekuatan bersama melalui prinsip “dari anggota untuk anggota”. Filosofi inilah yang menjadi pondasi keberhasilan MDS Coop dalam memberikan layanan keuangan yang inklusif, aman, dan memberdayakan. ### Koperasi Sebagai Gerakan Kebersamaan Koperasi pada dasarnya bukan hanya soal transaksi atau simpan-pinjam. Jauh lebih dari itu, koperasi merupakan gerakan sosial ekonomi yang menempatkan kebersamaan sebagai inti. Dalam konteks MDS Coop, setiap anggota tidak hanya berperan sebagai pengguna layanan, tetapi juga sebagai pemilik yang memiliki hak suara, tanggung jawab, serta kesempatan untuk tumbuh bersama. Prinsip dari anggota untuk anggota bukan sekadar slogan, tetapi filosofi kerja yang menunjukkan bahwa keputusan, arah usaha, dan manfaat yang dihasilkan sepenuhnya kembali kepada anggota. Tidak ada pemodal besar yang mengendalikan, tidak ada kepentingan tersembunyi. Yang ada adalah upaya kolektif untuk menciptakan kesejahteraan bersama. ### Transparansi sebagai Kunci Kepercayaan Keberhasilan MDS Coop tidak terlepas dari komitmennya pada transparansi. Setiap laporan keuangan, kebijakan, hingga pembagian SHU disampaikan secara terbuka kepada anggota. Transparansi bukan hanya memenuhi kewajiban formal, tetapi menjadi jembatan utama membangun kepercayaan. Saat anggota melihat bahwa koperasi dikelola dengan baik, mereka merasa aman menyimpan dana, meminjam modal, atau bahkan merekomendasikannya kepada orang lain. Kepercayaan ini membuat MDS Coop mampu berkembang stabil bahkan di tengah kondisi ekonomi yang dinamis. ### Layanan yang Sesuai Kebutuhan Anggota Setiap koperasi yang berhasil pasti memahami kebutuhan anggotanya. MDS Coop menyadari bahwa anggotanya berasal dari beragam profesi—dari karyawan, pedagang, hingga pelaku UMKM. Oleh karena itu, produk dan layanan yang disediakan dibuat fleksibel dan relevan, seperti: #### 1. Simpanan harian dan bulanan yang membantu anggota mengelola keuangan lebih teratur. #### 2. Pinjaman modal usaha untuk membantu pedagang dan pelaku UMKM berkembang. #### 3. Produk digital seperti pulsa, token listrik, e-toll, hingga e-wallet yang mempermudah transaksi sehari-hari. Pendekatan ini memperlihatkan bahwa jasa koperasi bukan hanya soal uang, tetapi juga tentang menghadirkan solusi praktis di kehidupan anggota. #### 4. Memberdayakan Anggota Melalui Edukasi Keberhasilan koperasi tidak hanya diukur dari besarnya SHU atau jumlah anggota, tetapi dari sejauh mana koperasi mampu memberdayakan. Di MDS Coop, edukasi keuangan menjadi bagian penting. Anggota dibimbing agar lebih bijak mengelola keuangan, memahami manfaat menabung, hingga mengetahui kapan harus mengambil pinjaman secara sehat. Dengan literasi keuangan yang semakin baik, anggota dapat memaksimalkan manfaat koperasi tanpa terjebak pada masalah keuangan pribadi. Inilah bentuk nyata pemberdayaan yang menjadi visi utama MDS Coop. ### Kolaborasi yang Menguatkan Ekosistem Filosofi dari anggota untuk anggota menciptakan budaya kolaboratif. MDS Coop tidak berjalan sendiri, tetapi terus membangun kemitraan strategis dengan lembaga lain untuk memperluas layanan, termasuk rencana kolaborasi pendanaan dengan bank untuk memperkuat pembiayaan pinjaman anggota. Kolaborasi ini membuktikan bahwa koperasi modern dapat adaptif, inovatif, dan relevan dengan perkembangan zaman tanpa meninggalkan nilai-nilai dasarnya. ### Keberhasilan yang Dirasakan Bersama Keunikan koperasi adalah keberhasilannya dirasakan bersama. Ketika MDS Coop tumbuh, maka manfaatnya kembali kepada anggota dalam bentuk: **a. **peningkatan pelayanan, **b.** SHU yang lebih besar, **c.** peluang usaha baru, **e.** dan ekosistem keuangan yang semakin kuat. Tidak ada pihak luar yang menikmati keuntungan lebih besar daripada anggota itu sendiri. Semua kembali ke komunitas yang membangunnya.12 Des 2025

Dari Anggota untuk Anggota Filosofi Keberhasilan Koperasi MDS CoopDalam ekosistem ekonomi modern yang terus berubah, koperasi hadir sebagai salah satu lembaga keuangan yang tetap relevan dan dibutuhkan masyarakat. Di antara banyak koperasi yang berkembang di Indonesia, MDS Coop menjadi contoh bagaimana sebuah komunitas dapat membangun kekuatan bersama melalui prinsip “dari anggota untuk anggota”. Filosofi inilah yang menjadi pondasi keberhasilan MDS Coop dalam memberikan layanan keuangan yang inklusif, aman, dan memberdayakan. ### Koperasi Sebagai Gerakan Kebersamaan Koperasi pada dasarnya bukan hanya soal transaksi atau simpan-pinjam. Jauh lebih dari itu, koperasi merupakan gerakan sosial ekonomi yang menempatkan kebersamaan sebagai inti. Dalam konteks MDS Coop, setiap anggota tidak hanya berperan sebagai pengguna layanan, tetapi juga sebagai pemilik yang memiliki hak suara, tanggung jawab, serta kesempatan untuk tumbuh bersama. Prinsip dari anggota untuk anggota bukan sekadar slogan, tetapi filosofi kerja yang menunjukkan bahwa keputusan, arah usaha, dan manfaat yang dihasilkan sepenuhnya kembali kepada anggota. Tidak ada pemodal besar yang mengendalikan, tidak ada kepentingan tersembunyi. Yang ada adalah upaya kolektif untuk menciptakan kesejahteraan bersama. ### Transparansi sebagai Kunci Kepercayaan Keberhasilan MDS Coop tidak terlepas dari komitmennya pada transparansi. Setiap laporan keuangan, kebijakan, hingga pembagian SHU disampaikan secara terbuka kepada anggota. Transparansi bukan hanya memenuhi kewajiban formal, tetapi menjadi jembatan utama membangun kepercayaan. Saat anggota melihat bahwa koperasi dikelola dengan baik, mereka merasa aman menyimpan dana, meminjam modal, atau bahkan merekomendasikannya kepada orang lain. Kepercayaan ini membuat MDS Coop mampu berkembang stabil bahkan di tengah kondisi ekonomi yang dinamis. ### Layanan yang Sesuai Kebutuhan Anggota Setiap koperasi yang berhasil pasti memahami kebutuhan anggotanya. MDS Coop menyadari bahwa anggotanya berasal dari beragam profesi—dari karyawan, pedagang, hingga pelaku UMKM. Oleh karena itu, produk dan layanan yang disediakan dibuat fleksibel dan relevan, seperti: #### 1. Simpanan harian dan bulanan yang membantu anggota mengelola keuangan lebih teratur. #### 2. Pinjaman modal usaha untuk membantu pedagang dan pelaku UMKM berkembang. #### 3. Produk digital seperti pulsa, token listrik, e-toll, hingga e-wallet yang mempermudah transaksi sehari-hari. Pendekatan ini memperlihatkan bahwa jasa koperasi bukan hanya soal uang, tetapi juga tentang menghadirkan solusi praktis di kehidupan anggota. #### 4. Memberdayakan Anggota Melalui Edukasi Keberhasilan koperasi tidak hanya diukur dari besarnya SHU atau jumlah anggota, tetapi dari sejauh mana koperasi mampu memberdayakan. Di MDS Coop, edukasi keuangan menjadi bagian penting. Anggota dibimbing agar lebih bijak mengelola keuangan, memahami manfaat menabung, hingga mengetahui kapan harus mengambil pinjaman secara sehat. Dengan literasi keuangan yang semakin baik, anggota dapat memaksimalkan manfaat koperasi tanpa terjebak pada masalah keuangan pribadi. Inilah bentuk nyata pemberdayaan yang menjadi visi utama MDS Coop. ### Kolaborasi yang Menguatkan Ekosistem Filosofi dari anggota untuk anggota menciptakan budaya kolaboratif. MDS Coop tidak berjalan sendiri, tetapi terus membangun kemitraan strategis dengan lembaga lain untuk memperluas layanan, termasuk rencana kolaborasi pendanaan dengan bank untuk memperkuat pembiayaan pinjaman anggota. Kolaborasi ini membuktikan bahwa koperasi modern dapat adaptif, inovatif, dan relevan dengan perkembangan zaman tanpa meninggalkan nilai-nilai dasarnya. ### Keberhasilan yang Dirasakan Bersama Keunikan koperasi adalah keberhasilannya dirasakan bersama. Ketika MDS Coop tumbuh, maka manfaatnya kembali kepada anggota dalam bentuk: **a. **peningkatan pelayanan, **b.** SHU yang lebih besar, **c.** peluang usaha baru, **e.** dan ekosistem keuangan yang semakin kuat. Tidak ada pihak luar yang menikmati keuntungan lebih besar daripada anggota itu sendiri. Semua kembali ke komunitas yang membangunnya.12 Des 2025 Jadi Seller Sukses di Marketplace: Kunci Branding dan KepercayaanDi era digital, menjadi seller di marketplace sudah menjadi pilihan banyak orang yang ingin memulai usaha dengan modal kecil. Platform seperti Tokopedia, Shopee, dan Lazada membuat siapa pun bisa menjual produk dengan cepat tanpa perlu toko fisik. Namun, di tengah persaingan ketat, rahasia sukses tidak hanya soal harga murah, melainkan branding yang kuat dan kepercayaan pembeli. Dua hal ini adalah pondasi agar toko bertahan lama, bukan sekadar ikut-ikutan tren. ### 1. Branding Bukan Hanya Logo, Tapi Identitas Toko Anda Banyak seller pemula mengira branding hanyalah soal membuat nama toko dan logo yang menarik. Padahal, branding jauh lebih dalam. Branding adalah bagaimana toko Anda dilihat, diingat, dan dirasakan oleh pelanggan. Beberapa elemen branding yang penting untuk seller marketplace: **a. Nama toko yang mudah diingat** Jangan terlalu panjang atau rumit. Nama simpel membuat pelanggan mudah mencari kembali. **b. Foto produk berkualitas** Ini adalah “wajah” toko Anda. Foto yang jelas, rapi, dan menarik membangun persepsi profesional. **c. Gaya komunikasi yang konsisten** Baik di chat, deskripsi produk, maupun banner toko. Semakin konsisten, semakin kuat brand yang terbentuk. **d. Cerita di balik brand** Banyak pembeli suka dengan toko yang memiliki nilai atau tujuan yang jelas, misalnya lokal, handmade, atau ramah lingkungan. Branding yang kuat membuat toko memiliki identitas unik sehingga tidak mudah dibandingkan hanya dari harga. ### 2. Kepercayaan adalah Mata Uang Terpenting di Marketplace Dalam dunia online, pembeli tidak bisa melihat barang secara langsung. Karena itu, trust menjadi faktor utama sebelum mereka memutuskan checkout. Bagaimana cara membangun kepercayaan? **a. Deskripsi produk jujur dan detail** Jangan berlebihan. Jika ada kekurangan, sebutkan dengan jelas. Pembeli menghargai kejujuran. **b. Respons cepat dan ramah** Chat yang responsif menunjukkan toko aktif dan dapat dipercaya. **c. Rating dan ulasan** Pembeli baru sangat bergantung pada testimoni. Semakin banyak ulasan positif, semakin besar peluang closing. **d. Pengiriman cepat dan aman** Pastikan packing rapi, gunakan bubble wrap, dan kirim tepat waktu. Ketepatan waktu sangat meningkatkan reputasi toko. **e. After-sales service** Jika ada kendala, tangani dengan cepat. Pembeli merasa dihargai dan kemungkinan besar akan repeat order. Marketplace sangat menghargai seller yang disiplin. Bahkan, sistem pun otomatis menaikkan performa jika toko memberi pengalaman baik bagi pembeli. ### 3. Branding dan Kepercayaan Itu Saling Menguatkan Branding tanpa kepercayaan hanya akan menjadi pajangan. Kepercayaan tanpa branding akan membuat toko sulit berkembang besar. Ketika keduanya berjalan bersama, itulah kunci menjadi seller sukses jangka panjang. Contoh: Toko yang punya foto produk bagus (branding) → terlihat profesional → pembeli percaya → review bagus → reputasi naik → branding semakin kuat. Toko yang sering telat kirim (kepercayaan rendah) → branding jatuh, meski logo dan desain bagus. Jadi, dua hal ini tidak bisa dipisahkan. ### 4. Konsistensi Adalah Kunci Sukses di marketplace bukan proses sehari. Dibutuhkan konsistensi dalam: **a.** update produk **b.** menjaga pelayanan **c.** monitoring stok **d.** menjaga komunikasi **e.** terus memperbaiki foto dan deskripsi. Seller yang konsisten bertahan jauh lebih lama dibanding seller yang hanya ikut tren musiman. ### 5. Koperasi Hadir Sebagai Mitra Penguatan Bisnis Bagi seller pemula, modal sering menjadi hambatan. Di sinilah koperasi seperti MDS Coop bisa menjadi solusi. Dengan sistem simpan pinjam, edukasi keuangan, hingga dukungan transaksi seperti pulsa, listrik, dan e-toll, koperasi membantu UMKM lebih stabil menjalankan usahanya. Ketika modal kuat dan edukasi memadai, branding dan kepercayaan akan semakin mudah dibangun. **Kesimpulan** Menjadi seller sukses di marketplace bukan tentang menjadi yang paling murah, tetapi tentang menjadi yang paling dipercaya. Branding menciptakan identitas, sementara kepercayaan menciptakan loyalitas. Jika keduanya kuat, toko Anda bukan hanya laris, tetapi juga memiliki masa depan yang solid. Dengan dukungan ekosistem usaha yang tepat, seperti koperasi, perjalanan menuju seller sukses akan menjadi lebih mudah dan terarah.12 Des 2025

Jadi Seller Sukses di Marketplace: Kunci Branding dan KepercayaanDi era digital, menjadi seller di marketplace sudah menjadi pilihan banyak orang yang ingin memulai usaha dengan modal kecil. Platform seperti Tokopedia, Shopee, dan Lazada membuat siapa pun bisa menjual produk dengan cepat tanpa perlu toko fisik. Namun, di tengah persaingan ketat, rahasia sukses tidak hanya soal harga murah, melainkan branding yang kuat dan kepercayaan pembeli. Dua hal ini adalah pondasi agar toko bertahan lama, bukan sekadar ikut-ikutan tren. ### 1. Branding Bukan Hanya Logo, Tapi Identitas Toko Anda Banyak seller pemula mengira branding hanyalah soal membuat nama toko dan logo yang menarik. Padahal, branding jauh lebih dalam. Branding adalah bagaimana toko Anda dilihat, diingat, dan dirasakan oleh pelanggan. Beberapa elemen branding yang penting untuk seller marketplace: **a. Nama toko yang mudah diingat** Jangan terlalu panjang atau rumit. Nama simpel membuat pelanggan mudah mencari kembali. **b. Foto produk berkualitas** Ini adalah “wajah” toko Anda. Foto yang jelas, rapi, dan menarik membangun persepsi profesional. **c. Gaya komunikasi yang konsisten** Baik di chat, deskripsi produk, maupun banner toko. Semakin konsisten, semakin kuat brand yang terbentuk. **d. Cerita di balik brand** Banyak pembeli suka dengan toko yang memiliki nilai atau tujuan yang jelas, misalnya lokal, handmade, atau ramah lingkungan. Branding yang kuat membuat toko memiliki identitas unik sehingga tidak mudah dibandingkan hanya dari harga. ### 2. Kepercayaan adalah Mata Uang Terpenting di Marketplace Dalam dunia online, pembeli tidak bisa melihat barang secara langsung. Karena itu, trust menjadi faktor utama sebelum mereka memutuskan checkout. Bagaimana cara membangun kepercayaan? **a. Deskripsi produk jujur dan detail** Jangan berlebihan. Jika ada kekurangan, sebutkan dengan jelas. Pembeli menghargai kejujuran. **b. Respons cepat dan ramah** Chat yang responsif menunjukkan toko aktif dan dapat dipercaya. **c. Rating dan ulasan** Pembeli baru sangat bergantung pada testimoni. Semakin banyak ulasan positif, semakin besar peluang closing. **d. Pengiriman cepat dan aman** Pastikan packing rapi, gunakan bubble wrap, dan kirim tepat waktu. Ketepatan waktu sangat meningkatkan reputasi toko. **e. After-sales service** Jika ada kendala, tangani dengan cepat. Pembeli merasa dihargai dan kemungkinan besar akan repeat order. Marketplace sangat menghargai seller yang disiplin. Bahkan, sistem pun otomatis menaikkan performa jika toko memberi pengalaman baik bagi pembeli. ### 3. Branding dan Kepercayaan Itu Saling Menguatkan Branding tanpa kepercayaan hanya akan menjadi pajangan. Kepercayaan tanpa branding akan membuat toko sulit berkembang besar. Ketika keduanya berjalan bersama, itulah kunci menjadi seller sukses jangka panjang. Contoh: Toko yang punya foto produk bagus (branding) → terlihat profesional → pembeli percaya → review bagus → reputasi naik → branding semakin kuat. Toko yang sering telat kirim (kepercayaan rendah) → branding jatuh, meski logo dan desain bagus. Jadi, dua hal ini tidak bisa dipisahkan. ### 4. Konsistensi Adalah Kunci Sukses di marketplace bukan proses sehari. Dibutuhkan konsistensi dalam: **a.** update produk **b.** menjaga pelayanan **c.** monitoring stok **d.** menjaga komunikasi **e.** terus memperbaiki foto dan deskripsi. Seller yang konsisten bertahan jauh lebih lama dibanding seller yang hanya ikut tren musiman. ### 5. Koperasi Hadir Sebagai Mitra Penguatan Bisnis Bagi seller pemula, modal sering menjadi hambatan. Di sinilah koperasi seperti MDS Coop bisa menjadi solusi. Dengan sistem simpan pinjam, edukasi keuangan, hingga dukungan transaksi seperti pulsa, listrik, dan e-toll, koperasi membantu UMKM lebih stabil menjalankan usahanya. Ketika modal kuat dan edukasi memadai, branding dan kepercayaan akan semakin mudah dibangun. **Kesimpulan** Menjadi seller sukses di marketplace bukan tentang menjadi yang paling murah, tetapi tentang menjadi yang paling dipercaya. Branding menciptakan identitas, sementara kepercayaan menciptakan loyalitas. Jika keduanya kuat, toko Anda bukan hanya laris, tetapi juga memiliki masa depan yang solid. Dengan dukungan ekosistem usaha yang tepat, seperti koperasi, perjalanan menuju seller sukses akan menjadi lebih mudah dan terarah.12 Des 2025