Membangun Persepsi Positif tentang Pinjaman Koperasi

Pinjaman koperasi merupakan salah satu solusi keuangan yang dapat membantu masyarakat dalam memenuhi berbagai kebutuhan, baik untuk keperluan usaha, pendidikan, kesehatan, maupun kebutuhan mendesak lainnya. Namun, masih banyak masyarakat yang memiliki persepsi kurang positif terhadap pinjaman koperasi karena berbagai faktor, seperti kurangnya pemahaman, pengalaman buruk dengan lembaga keuangan, atau stigma negatif yang berkembang di masyarakat. Oleh karena itu, penting untuk membangun persepsi positif terhadap pinjaman koperasi agar masyarakat lebih percaya dan dapat memanfaatkannya secara optimal.

1. Memahami Konsep dan Manfaat Pinjaman Koperasi

Salah satu alasan utama mengapa persepsi negatif terhadap pinjaman koperasi masih ada adalah kurangnya pemahaman mengenai konsep dan manfaatnya. Koperasi merupakan lembaga keuangan yang berlandaskan prinsip gotong royong dan kesejahteraan bersama. Tidak seperti lembaga keuangan konvensional, koperasi dikelola oleh anggota dan untuk kepentingan anggota. Keuntungan yang diperoleh dari pinjaman akan kembali kepada anggota dalam bentuk Sisa Hasil Usaha (SHU). Oleh karena itu, memanfaatkan pinjaman koperasi berarti juga turut serta dalam meningkatkan kesejahteraan bersama. Pinjaman koperasi memiliki beberapa keunggulan dibandingkan dengan pinjaman dari bank atau lembaga keuangan lainnya. Beberapa di antaranya adalah suku bunga yang relatif lebih rendah, proses pencairan yang lebih cepat, dan persyaratan yang lebih mudah dipenuhi. Hal ini sangat menguntungkan bagi pelaku usaha kecil dan menengah (UMKM) serta masyarakat dengan keterbatasan akses terhadap perbankan konvensional.

2. Meningkatkan Transparansi dan Akuntabilitas

Untuk membangun kepercayaan masyarakat terhadap pinjaman koperasi, transparansi dan akuntabilitas dalam pengelolaan koperasi sangatlah penting. Koperasi harus memastikan bahwa setiap informasi terkait dengan pinjaman, seperti suku bunga, biaya administrasi, dan skema pembayaran, disampaikan dengan jelas dan transparan kepada calon peminjam. Selain itu, koperasi juga harus memiliki sistem akuntansi yang baik serta laporan keuangan yang dapat diakses oleh anggota sehingga tidak ada keraguan mengenai pengelolaan dana. Salah satu cara yang bisa dilakukan adalah dengan mengadakan pertemuan rutin bagi anggota koperasi untuk memberikan laporan keuangan dan menjelaskan perkembangan usaha koperasi. Dengan begitu, anggota akan merasa lebih terlibat dan percaya bahwa dana yang mereka pinjamkan atau investasikan dikelola dengan baik.

3. Edukasi dan Sosialisasi kepada Masyarakat

Membangun persepsi positif tentang pinjaman koperasi tidak bisa dilakukan tanpa adanya edukasi dan sosialisasi yang memadai. Banyak masyarakat yang masih merasa takut atau ragu untuk mengajukan pinjaman karena kurangnya informasi mengenai manfaat dan cara kerja koperasi. Oleh karena itu, koperasi harus aktif mengadakan kegiatan edukatif, seperti seminar, pelatihan keuangan, dan sosialisasi ke berbagai komunitas. Koperasi juga dapat memanfaatkan teknologi digital untuk memperluas jangkauan edukasi. Dengan adanya website resmi, media sosial, dan aplikasi mobile, koperasi dapat menyebarkan informasi dengan lebih cepat dan luas. Artikel, video edukatif, dan testimoni dari anggota yang telah berhasil memanfaatkan pinjaman koperasi juga bisa menjadi alat yang efektif dalam membangun kepercayaan masyarakat.

4. Memberikan Pelayanan yang Profesional dan Ramah

Kualitas layanan merupakan faktor penting dalam membangun persepsi positif tentang pinjaman koperasi. Koperasi harus memastikan bahwa setiap anggotanya mendapatkan pelayanan yang baik, mulai dari proses pengajuan hingga pelunasan pinjaman. Petugas koperasi harus dilatih untuk memberikan pelayanan yang ramah, informatif, dan profesional agar anggota merasa nyaman dalam bertransaksi. Selain itu, koperasi juga harus memperbaiki sistem pelayanan dengan menerapkan teknologi yang memudahkan proses administrasi, seperti aplikasi berbasis digital untuk pengajuan dan pembayaran pinjaman. Dengan sistem yang lebih modern dan efisien, anggota koperasi akan merasa lebih percaya terhadap institusi ini.

5. Meningkatkan Citra Koperasi melalui Kisah Sukses

Salah satu cara paling efektif untuk membangun persepsi positif terhadap pinjaman koperasi adalah dengan menampilkan kisah sukses dari anggota yang telah berhasil memanfaatkan pinjaman tersebut. Kisah-kisah ini dapat disebarluaskan melalui berbagai media, baik cetak maupun digital, agar semakin banyak orang yang mengetahui manfaat nyata dari pinjaman koperasi. Sebagai contoh, koperasi dapat membuat video dokumenter singkat yang menceritakan bagaimana seorang anggota berhasil mengembangkan usahanya setelah mendapatkan pinjaman koperasi. Testimoni dari para anggota yang merasa terbantu oleh pinjaman koperasi juga bisa menjadi referensi yang kuat bagi calon peminjam lainnya.

6. Menjalin Kemitraan dengan Institusi Lain

Untuk memperkuat kredibilitas dan meningkatkan kepercayaan masyarakat, koperasi dapat menjalin kemitraan dengan institusi lain, seperti pemerintah, perbankan, dan organisasi non-pemerintah. Dengan adanya dukungan dari berbagai pihak, koperasi akan lebih mudah dalam menyediakan layanan pinjaman yang lebih baik dan terpercaya. Misalnya, koperasi dapat bekerja sama dengan bank untuk mendapatkan akses pendanaan yang lebih besar atau dengan lembaga pelatihan untuk memberikan edukasi keuangan kepada anggota. Kemitraan semacam ini akan memberikan dampak positif dalam membangun citra koperasi sebagai lembaga keuangan yang profesional dan dapat diandalkan.

Kesimpulan

Membangun persepsi positif tentang pinjaman koperasi bukanlah hal yang instan, tetapi memerlukan upaya berkelanjutan dari berbagai pihak. Dengan meningkatkan pemahaman masyarakat, meningkatkan transparansi, memberikan layanan yang berkualitas, serta memperkuat citra koperasi melalui kisah sukses dan kemitraan strategis, koperasi dapat menjadi solusi keuangan yang lebih dipercaya dan dimanfaatkan oleh masyarakat. Pada akhirnya, hal ini akan berkontribusi dalam meningkatkan kesejahteraan ekonomi bersama dan memperkuat sistem keuangan inklusif di Indonesia.

Belanja Sekaligus Dukung UMKM Lewat MDS MartPernah nggak sih kamu belanja kebutuhan harian, tapi sambil bertanya-tanya: Sebenarnya uang yang aku keluarkan ini, jatuhnya ke mana, ya? Kalau belanja di minimarket atau marketplace besar, biasanya keuntungan terbesar akan kembali ke perusahaan besar itu sendiri. Nah, beda cerita kalau kamu belanja di **MDS Mart** , setiap rupiah yang kamu keluarkan punya peran penting untuk memajukan pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) lokal. ## Apa Itu MDS Mart? MDS Mart adalah platform belanja yang menghadirkan kebutuhan harian, produk rumah tangga, hingga makanan dan minuman, dengan harga yang kompetitif. Bedanya, sebagian besar produk di MDS Mart berasal langsung dari UMKM dan supplier lokal yang sudah dipilih dengan standar kualitas tertentu. Dengan begitu, kamu tidak hanya membeli produk untuk kebutuhan pribadi, tapi juga memberikan dampak **ekonomi positif** bagi para pelaku usaha kecil yang berjuang membesarkan bisnisnya. ## Kenapa MDS Mart Berbeda? Di luar sana, banyak tempat belanja yang menawarkan harga murah atau promo besar-besaran. Tapi MDS Mart punya “nilai plus” yang membuatnya unik: **1. Produk dari UMKM Terpilih** MDS Mart bekerja sama langsung dengan UMKM, mulai dari produsen makanan ringan, minuman kemasan, hingga bahan pokok. Semua produk melalui proses seleksi untuk memastikan kualitas terbaik sampai ke tangan konsumen. **2. Harga Kompetitif** Karena langsung dari supplier atau produsen, rantai distribusi lebih pendek. Hasilnya? Harga bisa lebih bersaing, bahkan menghemat pengeluaran belanja bulanan. **3. Mendukung Perekonomian Lokal** Setiap pembelian produk UMKM berarti membantu mereka berkembang, menciptakan lapangan kerja, dan memperkuat ekonomi daerah. **4. Belanja Mudah & Modern** MDS Mart menggabungkan kemudahan belanja online dan offline. Kamu bisa datang langsung, atau memesan lewat aplikasi dan marketplace resmi. ## Manfaat Belanja di MDS Mart untuk Konsumen Banyak orang berpikir mendukung UMKM berarti harus membeli produk yang lebih mahal atau ribet ditemukan. Padahal, di MDS Mart, kamu tetap dapat semua keuntungan belanja seperti biasa, bahkan lebih. **1. Harga Terjangkau untuk Produk Berkualitas** Karena langsung dari produsen, harga tetap bersahabat tanpa mengorbankan kualitas. **2. Pilihan Produk Lengkap** Dari sembako, camilan, minuman, hingga kebutuhan rumah tangga — semua tersedia dalam satu tempat. **3. Rasa Puas karena Berdampak Positif** Ada kepuasan tersendiri ketika tahu uang belanja kita membantu orang lain berkembang. ## Dampak Besar untuk UMKM UMKM adalah tulang punggung perekonomian Indonesia. Data Kementerian Koperasi dan UKM menunjukkan, UMKM menyumbang lebih dari 60% terhadap PDB nasional dan menyerap lebih dari 97% tenaga kerja. Tapi sayangnya, banyak UMKM yang masih kesulitan menjangkau pasar yang lebih luas. Nah, di sinilah MDS Mart berperan. Dengan menjadi jembatan antara produsen lokal dan konsumen, UMKM mendapat peluang untuk: **1. Memperluas Pasar** Produk mereka bisa dijual ke lebih banyak orang tanpa harus membangun toko sendiri. **2. Meningkatkan Produksi** Permintaan yang stabil dari MDS Mart membuat UMKM berani meningkatkan kapasitas produksi. **3. Mendapatkan Dukungan Branding** Produk yang masuk MDS Mart juga ikut terbantu dalam hal promosi dan branding. ## Belanja Jadi Aksi Sosial Bayangkan kalau setiap karyawan atau keluarga belanja bulanan di MDS Mart. Dampaknya bisa sangat besar: **1. Ratusan hingga ribuan UMKM terbantu dalam penjualan.** **2. Lapangan kerja baru terbuka.** **3. Ekonomi lokal semakin kuat.** Belanja jadi nggak cuma soal memenuhi kebutuhan, tapi juga menjadi aksi sosial yang nyata. ## Cara Mulai Belanja di MDS Mart **1. Kunjungi Gerai atau Aplikasi MDS Mart** Kamu bisa langsung datang ke lokasi MDS Mart atau memesan lewat aplikasi resmi yang praktis digunakan. **2. Pilih Produk Favorit** Cari kebutuhan harian atau produk UMKM yang menarik perhatian kamu. **3. Nikmati Belanja Sambil Berkontribusi** Setiap produk yang kamu beli adalah dukungan nyata untuk UMKM. ## Tips Maksimalkan Belanja di MDS Mart **1. Belanja Bulanan Sekaligus** Dengan belanja sekali dalam jumlah besar, kamu menghemat waktu dan biaya transportasi. **2. Coba Produk Baru dari UMKM** Jangan ragu mencoba merek-merek lokal yang mungkin belum pernah kamu dengar. Siapa tahu jadi favorit baru. **3. Ajak Orang Lain Ikut Belanja** Ceritakan ke teman atau keluarga tentang manfaat belanja di MDS Mart supaya semakin banyak orang yang berkontribusi. ## Kesimpulan MDS Mart bukan sekadar tempat belanja. Ini adalah gerakan bersama untuk memperkuat ekonomi lokal melalui dukungan nyata terhadap UMKM. Setiap produk yang dibeli punya cerita, mulai dari usaha kecil yang dikelola keluarga, hingga pabrik rumahan yang mempekerjakan tetangga sekitar. Dengan belanja di MDS Mart, kamu mendapatkan barang berkualitas dengan harga bersahabat, sambil ikut membantu ratusan pelaku UMKM meraih mimpi mereka. Jadi, lain kali kamu belanja kebutuhan harian, ingatlah: pilihan tempat belanja bisa membawa dampak besar. **Belanja di MDS Mart hemat untuk kamu, maju untuk UMKM!**15 Agu 2025

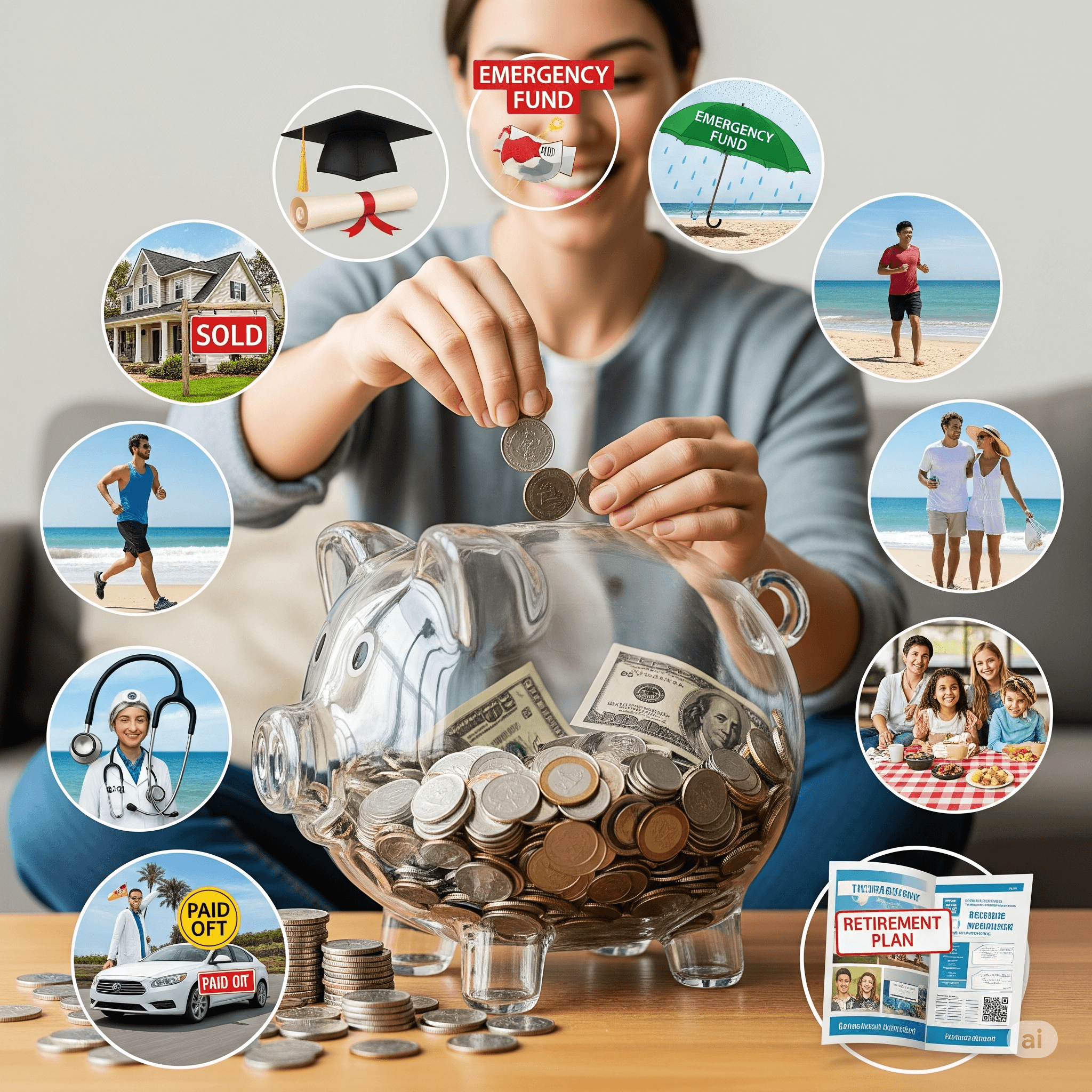

Belanja Sekaligus Dukung UMKM Lewat MDS MartPernah nggak sih kamu belanja kebutuhan harian, tapi sambil bertanya-tanya: Sebenarnya uang yang aku keluarkan ini, jatuhnya ke mana, ya? Kalau belanja di minimarket atau marketplace besar, biasanya keuntungan terbesar akan kembali ke perusahaan besar itu sendiri. Nah, beda cerita kalau kamu belanja di **MDS Mart** , setiap rupiah yang kamu keluarkan punya peran penting untuk memajukan pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) lokal. ## Apa Itu MDS Mart? MDS Mart adalah platform belanja yang menghadirkan kebutuhan harian, produk rumah tangga, hingga makanan dan minuman, dengan harga yang kompetitif. Bedanya, sebagian besar produk di MDS Mart berasal langsung dari UMKM dan supplier lokal yang sudah dipilih dengan standar kualitas tertentu. Dengan begitu, kamu tidak hanya membeli produk untuk kebutuhan pribadi, tapi juga memberikan dampak **ekonomi positif** bagi para pelaku usaha kecil yang berjuang membesarkan bisnisnya. ## Kenapa MDS Mart Berbeda? Di luar sana, banyak tempat belanja yang menawarkan harga murah atau promo besar-besaran. Tapi MDS Mart punya “nilai plus” yang membuatnya unik: **1. Produk dari UMKM Terpilih** MDS Mart bekerja sama langsung dengan UMKM, mulai dari produsen makanan ringan, minuman kemasan, hingga bahan pokok. Semua produk melalui proses seleksi untuk memastikan kualitas terbaik sampai ke tangan konsumen. **2. Harga Kompetitif** Karena langsung dari supplier atau produsen, rantai distribusi lebih pendek. Hasilnya? Harga bisa lebih bersaing, bahkan menghemat pengeluaran belanja bulanan. **3. Mendukung Perekonomian Lokal** Setiap pembelian produk UMKM berarti membantu mereka berkembang, menciptakan lapangan kerja, dan memperkuat ekonomi daerah. **4. Belanja Mudah & Modern** MDS Mart menggabungkan kemudahan belanja online dan offline. Kamu bisa datang langsung, atau memesan lewat aplikasi dan marketplace resmi. ## Manfaat Belanja di MDS Mart untuk Konsumen Banyak orang berpikir mendukung UMKM berarti harus membeli produk yang lebih mahal atau ribet ditemukan. Padahal, di MDS Mart, kamu tetap dapat semua keuntungan belanja seperti biasa, bahkan lebih. **1. Harga Terjangkau untuk Produk Berkualitas** Karena langsung dari produsen, harga tetap bersahabat tanpa mengorbankan kualitas. **2. Pilihan Produk Lengkap** Dari sembako, camilan, minuman, hingga kebutuhan rumah tangga — semua tersedia dalam satu tempat. **3. Rasa Puas karena Berdampak Positif** Ada kepuasan tersendiri ketika tahu uang belanja kita membantu orang lain berkembang. ## Dampak Besar untuk UMKM UMKM adalah tulang punggung perekonomian Indonesia. Data Kementerian Koperasi dan UKM menunjukkan, UMKM menyumbang lebih dari 60% terhadap PDB nasional dan menyerap lebih dari 97% tenaga kerja. Tapi sayangnya, banyak UMKM yang masih kesulitan menjangkau pasar yang lebih luas. Nah, di sinilah MDS Mart berperan. Dengan menjadi jembatan antara produsen lokal dan konsumen, UMKM mendapat peluang untuk: **1. Memperluas Pasar** Produk mereka bisa dijual ke lebih banyak orang tanpa harus membangun toko sendiri. **2. Meningkatkan Produksi** Permintaan yang stabil dari MDS Mart membuat UMKM berani meningkatkan kapasitas produksi. **3. Mendapatkan Dukungan Branding** Produk yang masuk MDS Mart juga ikut terbantu dalam hal promosi dan branding. ## Belanja Jadi Aksi Sosial Bayangkan kalau setiap karyawan atau keluarga belanja bulanan di MDS Mart. Dampaknya bisa sangat besar: **1. Ratusan hingga ribuan UMKM terbantu dalam penjualan.** **2. Lapangan kerja baru terbuka.** **3. Ekonomi lokal semakin kuat.** Belanja jadi nggak cuma soal memenuhi kebutuhan, tapi juga menjadi aksi sosial yang nyata. ## Cara Mulai Belanja di MDS Mart **1. Kunjungi Gerai atau Aplikasi MDS Mart** Kamu bisa langsung datang ke lokasi MDS Mart atau memesan lewat aplikasi resmi yang praktis digunakan. **2. Pilih Produk Favorit** Cari kebutuhan harian atau produk UMKM yang menarik perhatian kamu. **3. Nikmati Belanja Sambil Berkontribusi** Setiap produk yang kamu beli adalah dukungan nyata untuk UMKM. ## Tips Maksimalkan Belanja di MDS Mart **1. Belanja Bulanan Sekaligus** Dengan belanja sekali dalam jumlah besar, kamu menghemat waktu dan biaya transportasi. **2. Coba Produk Baru dari UMKM** Jangan ragu mencoba merek-merek lokal yang mungkin belum pernah kamu dengar. Siapa tahu jadi favorit baru. **3. Ajak Orang Lain Ikut Belanja** Ceritakan ke teman atau keluarga tentang manfaat belanja di MDS Mart supaya semakin banyak orang yang berkontribusi. ## Kesimpulan MDS Mart bukan sekadar tempat belanja. Ini adalah gerakan bersama untuk memperkuat ekonomi lokal melalui dukungan nyata terhadap UMKM. Setiap produk yang dibeli punya cerita, mulai dari usaha kecil yang dikelola keluarga, hingga pabrik rumahan yang mempekerjakan tetangga sekitar. Dengan belanja di MDS Mart, kamu mendapatkan barang berkualitas dengan harga bersahabat, sambil ikut membantu ratusan pelaku UMKM meraih mimpi mereka. Jadi, lain kali kamu belanja kebutuhan harian, ingatlah: pilihan tempat belanja bisa membawa dampak besar. **Belanja di MDS Mart hemat untuk kamu, maju untuk UMKM!**15 Agu 2025 Mulai Simpanan Wajib Cuma Sekali Sebulan, Tapi Manfaatnya Banyak!Di tengah kesibukan kerja, seringkali kita lupa bahwa salah satu kunci stabilitas keuangan adalah kebiasaan menabung. Banyak orang berpikir bahwa menabung harus dimulai dengan jumlah besar atau dilakukan setiap hari, padahal ada cara yang jauh lebih ringan tapi manfaatnya tetap maksimal: menyetor simpanan wajib sekali sebulan di koperasi. ## Apa Itu Simpanan Wajib? Simpanan wajib adalah iuran yang dibayarkan oleh anggota koperasi setiap bulan dalam jumlah yang sudah ditentukan. Berbeda dengan simpanan pokok yang hanya dibayarkan sekali saat pertama kali menjadi anggota, simpanan wajib sifatnya rutin. Jumlahnya biasanya terjangkau, sehingga tidak memberatkan, tapi manfaatnya bisa dirasakan jangka panjang. Bayangkan seperti kamu berlangganan layanan streaming, tapi bedanya “langganan” ini justru membuat uang kamu berkembang, bukan habis. ## Kenapa Harus Mulai Sekarang? Kebiasaan menyetor simpanan wajib setiap bulan mungkin terdengar sederhana, tapi efeknya sangat besar. Berikut alasannya: **1. Membangun Disiplin Keuangan** Menyetor simpanan wajib memaksa kita untuk menyisihkan sebagian penghasilan secara konsisten. Disiplin ini yang sering kali menjadi tantangan, apalagi kalau kita cenderung mengutamakan pengeluaran untuk hal-hal konsumtif. **2. Dana Terkumpul Tanpa Terasa** Karena jumlahnya sudah pasti setiap bulan, kamu nggak akan merasa keberatan. Lama-lama, tanpa sadar saldo di koperasi sudah bertambah banyak. **3. Kesempatan Mendapat SHU (Sisa Hasil Usaha)** Salah satu kelebihan koperasi adalah pembagian SHU setiap tahun. Besarannya tergantung pada simpanan dan transaksi kamu di koperasi. Artinya, makin rajin kamu setor, makin besar potensi bagi hasil yang kamu dapatkan. **4. Akses Prioritas Pinjaman** Anggota yang rutin membayar simpanan wajib biasanya akan lebih mudah mengajukan pinjaman koperasi. Karena kamu dianggap aktif dan punya catatan keanggotaan yang baik. ## Manfaat Nyata yang Bisa Dirasakan Kalau mau bicara soal manfaat, simpanan wajib itu ibarat pohon yang kamu siram setiap bulan. Awalnya mungkin kecil, tapi lama-lama jadi sumber keteduhan. **1. Dana Darurat Lebih Aman** Saat ada kebutuhan mendadak, dana simpanan di koperasi bisa menjadi penyelamat. **2. Perencanaan Keuangan Lebih Terkontrol** Dengan kewajiban menyetor tiap bulan, kamu jadi punya jadwal pasti untuk menabung. **3. Ikut Membangun Komunitas Ekonomi** Uang yang kamu setor akan diputar untuk membantu anggota lain melalui pinjaman produktif. Jadi selain menabung untuk diri sendiri, kamu juga ikut membantu orang lain berkembang. ## Bagaimana Cara Memulainya? Sebenarnya sederhana sekali. Kamu cukup: **1. Menjadi Anggota Koperasi** Daftar di koperasi terpercaya, misalnya koperasi tempat kamu bekerja atau koperasi yang dikelola komunitas kamu. **2. Tentukan Nominal Simpanan Wajib** Sesuaikan dengan aturan koperasi, biasanya nominalnya terjangkau, bahkan ada yang mulai dari Rp50.000 per bulan. **3. Setor Tepat Waktu** Jadwalkan tanggal setor, misalnya setiap gajian, supaya nggak lupa. **4. Gunakan Fasilitas Digital** Banyak koperasi sekarang sudah punya aplikasi atau layanan online. Kamu bisa setor dari HP tanpa harus datang ke kantor koperasi. ## Tips Biar Konsisten **1. Anggap Sebagai Tagihan Wajib** Sama seperti bayar listrik atau kuota internet, poskan simpanan wajib di daftar pengeluaran bulanan. **2. Gunakan Autodebet** Kalau koperasi menyediakan fitur ini, manfaatkan supaya setoran berjalan otomatis. **3. Jangan Diambil Kecuali Mendesak** Tujuan simpanan wajib adalah untuk jangka panjang, jadi tahan godaan untuk mengambilnya. ## Kesimpulan Memulai simpanan wajib sekali sebulan adalah langkah kecil yang memberi dampak besar. Kamu tidak hanya melatih diri untuk disiplin menabung, tapi juga mendapatkan banyak keuntungan, mulai dari dana darurat, SHU, hingga akses pinjaman yang lebih mudah. Ditambah lagi, kamu ikut serta membangun kekuatan ekonomi bersama anggota koperasi lainnya. Jadi, kalau selama ini menabung terasa berat, coba mulai dengan **simpanan wajib bulanan** Sederhana, terjangkau, tapi manfaatnya? Banyak banget. Mulailah sekarang, dan rasakan bedanya beberapa bulan ke depan. Karena investasi terbaik selalu dimulai dari langkah kecil yang konsisten.15 Agu 2025

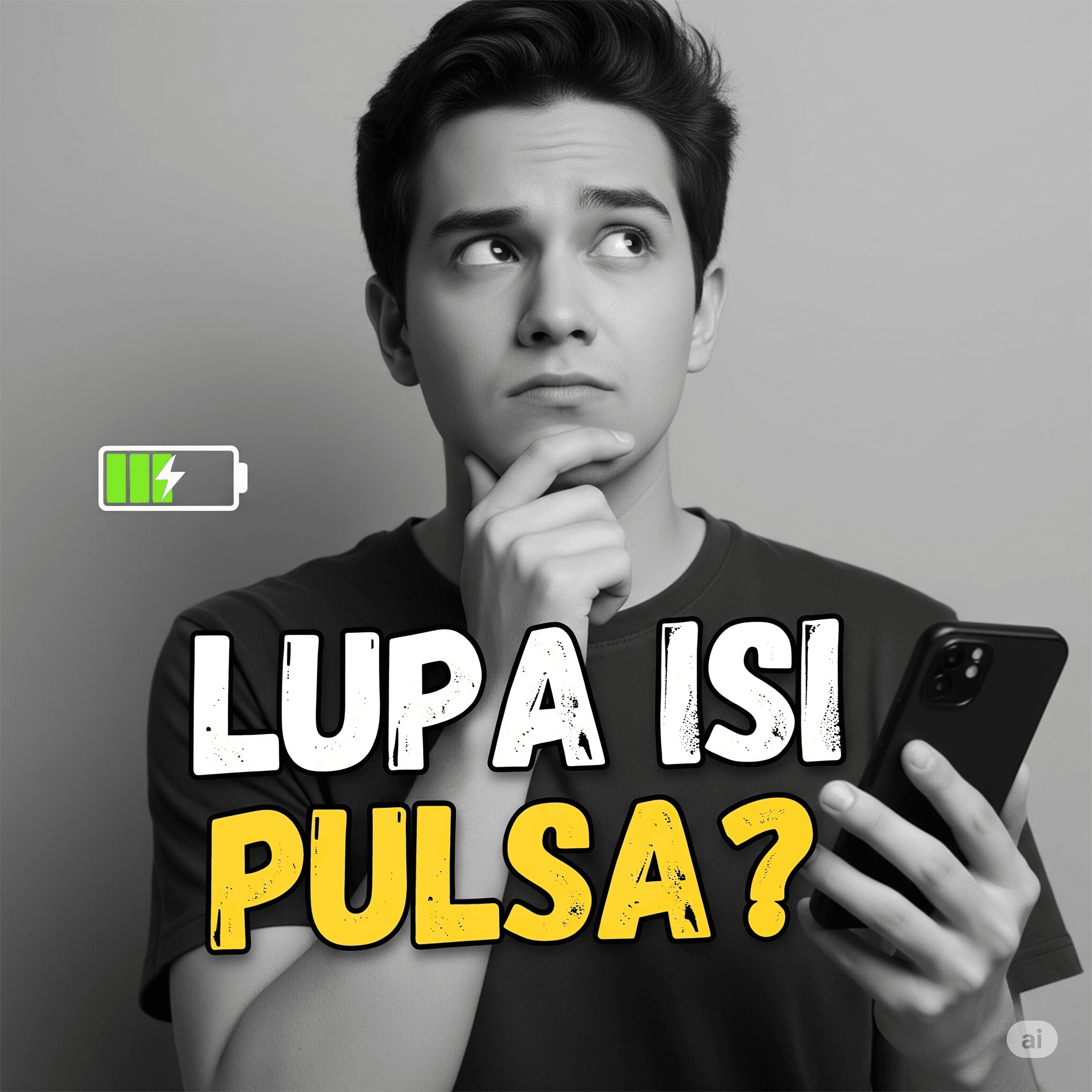

Mulai Simpanan Wajib Cuma Sekali Sebulan, Tapi Manfaatnya Banyak!Di tengah kesibukan kerja, seringkali kita lupa bahwa salah satu kunci stabilitas keuangan adalah kebiasaan menabung. Banyak orang berpikir bahwa menabung harus dimulai dengan jumlah besar atau dilakukan setiap hari, padahal ada cara yang jauh lebih ringan tapi manfaatnya tetap maksimal: menyetor simpanan wajib sekali sebulan di koperasi. ## Apa Itu Simpanan Wajib? Simpanan wajib adalah iuran yang dibayarkan oleh anggota koperasi setiap bulan dalam jumlah yang sudah ditentukan. Berbeda dengan simpanan pokok yang hanya dibayarkan sekali saat pertama kali menjadi anggota, simpanan wajib sifatnya rutin. Jumlahnya biasanya terjangkau, sehingga tidak memberatkan, tapi manfaatnya bisa dirasakan jangka panjang. Bayangkan seperti kamu berlangganan layanan streaming, tapi bedanya “langganan” ini justru membuat uang kamu berkembang, bukan habis. ## Kenapa Harus Mulai Sekarang? Kebiasaan menyetor simpanan wajib setiap bulan mungkin terdengar sederhana, tapi efeknya sangat besar. Berikut alasannya: **1. Membangun Disiplin Keuangan** Menyetor simpanan wajib memaksa kita untuk menyisihkan sebagian penghasilan secara konsisten. Disiplin ini yang sering kali menjadi tantangan, apalagi kalau kita cenderung mengutamakan pengeluaran untuk hal-hal konsumtif. **2. Dana Terkumpul Tanpa Terasa** Karena jumlahnya sudah pasti setiap bulan, kamu nggak akan merasa keberatan. Lama-lama, tanpa sadar saldo di koperasi sudah bertambah banyak. **3. Kesempatan Mendapat SHU (Sisa Hasil Usaha)** Salah satu kelebihan koperasi adalah pembagian SHU setiap tahun. Besarannya tergantung pada simpanan dan transaksi kamu di koperasi. Artinya, makin rajin kamu setor, makin besar potensi bagi hasil yang kamu dapatkan. **4. Akses Prioritas Pinjaman** Anggota yang rutin membayar simpanan wajib biasanya akan lebih mudah mengajukan pinjaman koperasi. Karena kamu dianggap aktif dan punya catatan keanggotaan yang baik. ## Manfaat Nyata yang Bisa Dirasakan Kalau mau bicara soal manfaat, simpanan wajib itu ibarat pohon yang kamu siram setiap bulan. Awalnya mungkin kecil, tapi lama-lama jadi sumber keteduhan. **1. Dana Darurat Lebih Aman** Saat ada kebutuhan mendadak, dana simpanan di koperasi bisa menjadi penyelamat. **2. Perencanaan Keuangan Lebih Terkontrol** Dengan kewajiban menyetor tiap bulan, kamu jadi punya jadwal pasti untuk menabung. **3. Ikut Membangun Komunitas Ekonomi** Uang yang kamu setor akan diputar untuk membantu anggota lain melalui pinjaman produktif. Jadi selain menabung untuk diri sendiri, kamu juga ikut membantu orang lain berkembang. ## Bagaimana Cara Memulainya? Sebenarnya sederhana sekali. Kamu cukup: **1. Menjadi Anggota Koperasi** Daftar di koperasi terpercaya, misalnya koperasi tempat kamu bekerja atau koperasi yang dikelola komunitas kamu. **2. Tentukan Nominal Simpanan Wajib** Sesuaikan dengan aturan koperasi, biasanya nominalnya terjangkau, bahkan ada yang mulai dari Rp50.000 per bulan. **3. Setor Tepat Waktu** Jadwalkan tanggal setor, misalnya setiap gajian, supaya nggak lupa. **4. Gunakan Fasilitas Digital** Banyak koperasi sekarang sudah punya aplikasi atau layanan online. Kamu bisa setor dari HP tanpa harus datang ke kantor koperasi. ## Tips Biar Konsisten **1. Anggap Sebagai Tagihan Wajib** Sama seperti bayar listrik atau kuota internet, poskan simpanan wajib di daftar pengeluaran bulanan. **2. Gunakan Autodebet** Kalau koperasi menyediakan fitur ini, manfaatkan supaya setoran berjalan otomatis. **3. Jangan Diambil Kecuali Mendesak** Tujuan simpanan wajib adalah untuk jangka panjang, jadi tahan godaan untuk mengambilnya. ## Kesimpulan Memulai simpanan wajib sekali sebulan adalah langkah kecil yang memberi dampak besar. Kamu tidak hanya melatih diri untuk disiplin menabung, tapi juga mendapatkan banyak keuntungan, mulai dari dana darurat, SHU, hingga akses pinjaman yang lebih mudah. Ditambah lagi, kamu ikut serta membangun kekuatan ekonomi bersama anggota koperasi lainnya. Jadi, kalau selama ini menabung terasa berat, coba mulai dengan **simpanan wajib bulanan** Sederhana, terjangkau, tapi manfaatnya? Banyak banget. Mulailah sekarang, dan rasakan bedanya beberapa bulan ke depan. Karena investasi terbaik selalu dimulai dari langkah kecil yang konsisten.15 Agu 2025 Lupa Isi Pulsa? Tenang, MDS Bayar Siap 24 Jam!Pernah nggak sih, kamu lagi asyik ngobrol lewat telepon atau mau kirim pesan penting, tiba-tiba sinyal hilang dan muncul notifikasi “Pulsa Anda Habis”? Rasanya pasti panik, apalagi kalau kondisinya tengah malam atau lagi berada di tempat yang jauh dari konter pulsa. Situasi seperti ini sering bikin kesal, apalagi buat kamu yang punya mobilitas tinggi dan butuh komunikasi lancar setiap saat. Tapi sekarang, kamu nggak perlu khawatir lagi. Dengan MDS Bayar, semua urusan isi pulsa bisa beres dalam hitungan detik — kapan pun, di mana pun, bahkan tengah malam sekalipun. MDS Bayar hadir sebagai solusi 24 jam non-stop yang siap memenuhi kebutuhan pulsa kamu tanpa ribet. ## Kenapa Sering Lupa Isi Pulsa? Sebelum kita bahas solusinya, mari kita lihat kenapa masalah ini sering terjadi. Beberapa alasan umum di antaranya: ### 1. Kesibukan kerja atau kuliah Aktivitas padat bikin kita nggak sempat cek sisa pulsa, sampai akhirnya baru sadar saat pulsa benar-benar habis. ### 2. Jarang menggunakan telepon atau SMS Karena sekarang banyak yang mengandalkan aplikasi chat, pulsa sering terabaikan. Begitu butuh, ternyata sudah nol. ### 3. Tidak ada konter buka 24 jam Apalagi di daerah tertentu, mencari penjual pulsa di malam hari bisa jadi misi mustahil. ### 4. Lupa isi saat paket data habis Pulsa juga sering dibutuhkan untuk perpanjangan paket internet. Kalau lupa isi, semua aktivitas online bisa terhenti. ## MDS Bayar: Solusi 24 Jam untuk Isi Pulsa MDS Bayar adalah fitur dalam aplikasi MDS Cooperative yang memungkinkan kamu mengisi pulsa semua operator langsung dari HP, kapan saja dan di mana saja. Layanan ini berjalan 24 jam penuh, jadi nggak ada lagi cerita “nunggu besok pagi baru bisa isi”. #### Keunggulan MDS Bayar: **1. Bisa diakses kapan saja** , 24 jam non-stop, termasuk hari libur. **2. Cepat & praktis** , cukup beberapa klik di aplikasi, pulsa langsung masuk. **3. Tersedia untuk semua operator** cocok untuk Telkomsel, Indosat, XL, Tri, Axis, dan lainnya. ** 4. Aman & terpercaya** transaksi dilakukan di platform resmi MDS Cooperative yang terjamin keamanannya. **5. Harga bersahabat** isi pulsa tanpa khawatir biaya tambahan berlebihan. ## Cara Isi Pulsa Lewat MDS Bayar Untuk menggunakan MDS Bayar, kamu hanya perlu mengikuti langkah sederhana berikut: **1. Download aplikasi MDS Cooperative** di smartphone kamu. **2. Login** menggunakan akun anggota MDS Coop. **3.** Pilih menu **MDS Bayar** **4.** Pilih **Isi Pulsa.** **5.** Masukkan nomor HP yang ingin diisi dan nominal pulsa. **6.** Lakukan pembayaran sesuai metode yang tersedia. **7.** Pulsa akan langsung masuk ke nomor tujuan dalam hitungan detik. ## Manfaat MDS Bayar untuk Karyawan & Milenial Buat karyawan atau anak muda yang punya jadwal padat, MDS Bayar ini benar-benar jadi penyelamat. Bayangkan, kamu sedang lembur sampai malam dan butuh menghubungi rekan kerja, tapi pulsa habis. Tinggal buka aplikasi, masalah langsung selesai tanpa harus keluar kantor. Selain itu, buat kamu yang sering bepergian atau tinggal di kota kecil, MDS Bayar membantu memastikan komunikasi tetap lancar, bahkan saat toko pulsa fisik tutup. ## Pulsa Habis Bukan Lagi Masalah Dengan MDS Bayar, nggak ada lagi cerita kehilangan momen penting hanya karena pulsa habis. Mau isi di pagi buta, tengah malam, atau saat liburan, semua bisa dilakukan dari genggaman tangan. Jadi, kalau selama ini kamu sering lupa isi pulsa dan merasa repot, saatnya beralih ke cara yang lebih cepat, aman, dan praktis. MDS Bayar siap menemani 24 jam, setiap hari, tanpa libur. ## Kesimpulan Pulsa adalah kebutuhan penting di era komunikasi modern, terutama untuk menunjang aktivitas sehari-hari. Namun, sering kali kita lupa atau kehabisan pulsa di waktu yang tidak tepat. Dengan MDS Bayar, kamu bisa mengisi pulsa kapan saja, di mana saja, tanpa batas waktu. Cepat, praktis, dan aman — semua ada di satu aplikasi. Mulai sekarang, nggak perlu khawatir lagi kalau tiba-tiba pulsa habis. Download aplikasi MDS Cooperative, aktifkan fitur MDS Bayar, dan nikmati kemudahan isi pulsa 24 jam non-stop!14 Agu 2025

Lupa Isi Pulsa? Tenang, MDS Bayar Siap 24 Jam!Pernah nggak sih, kamu lagi asyik ngobrol lewat telepon atau mau kirim pesan penting, tiba-tiba sinyal hilang dan muncul notifikasi “Pulsa Anda Habis”? Rasanya pasti panik, apalagi kalau kondisinya tengah malam atau lagi berada di tempat yang jauh dari konter pulsa. Situasi seperti ini sering bikin kesal, apalagi buat kamu yang punya mobilitas tinggi dan butuh komunikasi lancar setiap saat. Tapi sekarang, kamu nggak perlu khawatir lagi. Dengan MDS Bayar, semua urusan isi pulsa bisa beres dalam hitungan detik — kapan pun, di mana pun, bahkan tengah malam sekalipun. MDS Bayar hadir sebagai solusi 24 jam non-stop yang siap memenuhi kebutuhan pulsa kamu tanpa ribet. ## Kenapa Sering Lupa Isi Pulsa? Sebelum kita bahas solusinya, mari kita lihat kenapa masalah ini sering terjadi. Beberapa alasan umum di antaranya: ### 1. Kesibukan kerja atau kuliah Aktivitas padat bikin kita nggak sempat cek sisa pulsa, sampai akhirnya baru sadar saat pulsa benar-benar habis. ### 2. Jarang menggunakan telepon atau SMS Karena sekarang banyak yang mengandalkan aplikasi chat, pulsa sering terabaikan. Begitu butuh, ternyata sudah nol. ### 3. Tidak ada konter buka 24 jam Apalagi di daerah tertentu, mencari penjual pulsa di malam hari bisa jadi misi mustahil. ### 4. Lupa isi saat paket data habis Pulsa juga sering dibutuhkan untuk perpanjangan paket internet. Kalau lupa isi, semua aktivitas online bisa terhenti. ## MDS Bayar: Solusi 24 Jam untuk Isi Pulsa MDS Bayar adalah fitur dalam aplikasi MDS Cooperative yang memungkinkan kamu mengisi pulsa semua operator langsung dari HP, kapan saja dan di mana saja. Layanan ini berjalan 24 jam penuh, jadi nggak ada lagi cerita “nunggu besok pagi baru bisa isi”. #### Keunggulan MDS Bayar: **1. Bisa diakses kapan saja** , 24 jam non-stop, termasuk hari libur. **2. Cepat & praktis** , cukup beberapa klik di aplikasi, pulsa langsung masuk. **3. Tersedia untuk semua operator** cocok untuk Telkomsel, Indosat, XL, Tri, Axis, dan lainnya. ** 4. Aman & terpercaya** transaksi dilakukan di platform resmi MDS Cooperative yang terjamin keamanannya. **5. Harga bersahabat** isi pulsa tanpa khawatir biaya tambahan berlebihan. ## Cara Isi Pulsa Lewat MDS Bayar Untuk menggunakan MDS Bayar, kamu hanya perlu mengikuti langkah sederhana berikut: **1. Download aplikasi MDS Cooperative** di smartphone kamu. **2. Login** menggunakan akun anggota MDS Coop. **3.** Pilih menu **MDS Bayar** **4.** Pilih **Isi Pulsa.** **5.** Masukkan nomor HP yang ingin diisi dan nominal pulsa. **6.** Lakukan pembayaran sesuai metode yang tersedia. **7.** Pulsa akan langsung masuk ke nomor tujuan dalam hitungan detik. ## Manfaat MDS Bayar untuk Karyawan & Milenial Buat karyawan atau anak muda yang punya jadwal padat, MDS Bayar ini benar-benar jadi penyelamat. Bayangkan, kamu sedang lembur sampai malam dan butuh menghubungi rekan kerja, tapi pulsa habis. Tinggal buka aplikasi, masalah langsung selesai tanpa harus keluar kantor. Selain itu, buat kamu yang sering bepergian atau tinggal di kota kecil, MDS Bayar membantu memastikan komunikasi tetap lancar, bahkan saat toko pulsa fisik tutup. ## Pulsa Habis Bukan Lagi Masalah Dengan MDS Bayar, nggak ada lagi cerita kehilangan momen penting hanya karena pulsa habis. Mau isi di pagi buta, tengah malam, atau saat liburan, semua bisa dilakukan dari genggaman tangan. Jadi, kalau selama ini kamu sering lupa isi pulsa dan merasa repot, saatnya beralih ke cara yang lebih cepat, aman, dan praktis. MDS Bayar siap menemani 24 jam, setiap hari, tanpa libur. ## Kesimpulan Pulsa adalah kebutuhan penting di era komunikasi modern, terutama untuk menunjang aktivitas sehari-hari. Namun, sering kali kita lupa atau kehabisan pulsa di waktu yang tidak tepat. Dengan MDS Bayar, kamu bisa mengisi pulsa kapan saja, di mana saja, tanpa batas waktu. Cepat, praktis, dan aman — semua ada di satu aplikasi. Mulai sekarang, nggak perlu khawatir lagi kalau tiba-tiba pulsa habis. Download aplikasi MDS Cooperative, aktifkan fitur MDS Bayar, dan nikmati kemudahan isi pulsa 24 jam non-stop!14 Agu 2025