Pentingnya Tabungan untuk Kebutuhan Darurat dan Tujuan Masa Depan

Tabungan bukan sekadar uang yang disimpan di bank, tetapi juga merupakan alat penting untuk mencapai keamanan finansial. Memiliki tabungan memberikan rasa aman dan stabilitas dalam menghadapi keadaan darurat yang tak terduga dan membantu kita mewujudkan tujuan-tujuan jangka panjang, seperti membeli rumah, menyekolahkan anak, atau merencanakan pensiun. Di sini, kita akan membahas pentingnya memiliki tabungan untuk kebutuhan darurat dan tujuan masa depan, serta contoh nyata bagaimana tabungan telah membantu orang lain.

1. Tabungan untuk Keadaan Darurat

Keadaan darurat bisa datang kapan saja, tanpa memberi peringatan. Contohnya, ketika terjadi kecelakaan, terkena PHK, atau tiba-tiba harus memperbaiki rumah. Situasi seperti ini sering kali membutuhkan biaya besar, dan tanpa dana yang cukup, kita bisa menghadapi masalah finansial yang lebih besar lagi, seperti harus berutang atau menjual aset berharga. Dengan memiliki tabungan darurat, kita bisa mempersiapkan diri untuk menghadapi situasi ini dengan lebih tenang dan tanpa harus mengorbankan kebutuhan lainnya.

**Contoh Kasus Nyata: **Rina adalah seorang ibu rumah tangga yang rajin menabung setiap bulan. Suatu hari, anaknya tiba-tiba jatuh sakit dan harus menjalani operasi. Berkat tabungan darurat yang sudah dikumpulkannya, Rina bisa langsung membiayai operasi tersebut tanpa harus berutang atau meminjam dari orang lain. Situasi darurat ini memberikan pelajaran penting bahwa tabungan darurat tidak hanya membantu dari sisi finansial, tetapi juga memberikan rasa tenang dan kepastian.

2. Tabungan untuk Mencapai Tujuan Masa Depan

Tabungan juga penting untuk tujuan jangka panjang, seperti pendidikan anak, membeli properti, dan pensiun. Dengan memiliki rencana tabungan yang teratur, kita bisa mewujudkan impian-impian ini tanpa harus bergantung pada sumber pendapatan tambahan atau berutang. Selain itu, disiplin menabung juga membangun kebiasaan positif dalam mengelola keuangan.

Contoh Kasus Nyata: Budi adalah seorang pekerja kantoran yang bercita-cita memiliki rumah sendiri. Untuk mewujudkannya, ia mulai menabung secara konsisten selama beberapa tahun. Setelah berhasil mengumpulkan dana cukup, Budi bisa membayar uang muka dan mendapatkan pinjaman dengan bunga rendah karena tidak memiliki pinjaman lain. Contoh Budi menunjukkan bahwa tabungan bisa menjadi cara yang efektif untuk mencapai tujuan besar tanpa terlalu terbebani oleh utang.

3. Manfaat Lain dari Menabung

1. Menghindari Ketergantungan pada Utang: Dengan memiliki tabungan, kita bisa terhindar dari ketergantungan pada kartu kredit atau pinjaman pribadi saat menghadapi pengeluaran mendadak. Utang biasanya disertai bunga yang tinggi, sehingga menabung sejak dini adalah cara bijak untuk menghindari biaya tambahan di masa depan. 2. Membangun Kemandirian Finansial: Menabung membuat kita lebih mandiri secara finansial. Dalam jangka panjang, kemandirian ini memungkinkan kita untuk membuat keputusan-keputusan penting tanpa harus bergantung pada orang lain. **3. Memperkuat Kesehatan Mental: ** Memiliki tabungan dapat mengurangi kecemasan terkait keuangan. Dengan tabungan darurat, kita merasa lebih siap menghadapi segala kemungkinan, yang pada akhirnya memperkuat kesehatan mental kita.

Tips Menabung dengan Efektif

1. Mulai dari Jumlah Kecil:

Tidak perlu langsung menabung dalam jumlah besar. Mulailah dengan jumlah yang sesuai dengan kemampuan. Dengan begitu, kebiasaan menabung bisa terbentuk tanpa terasa memberatkan.

2. Otomatisasikan Proses Menabung:

Salah satu cara efektif untuk menabung adalah dengan mengotomatisasi prosesnya. Setiap kali menerima gaji, langsung alokasikan sebagian untuk tabungan. Cara ini membantu memastikan bahwa kita menabung secara teratur.

3. Tetapkan Tujuan Spesifik:

Menabung dengan tujuan yang jelas, seperti untuk dana darurat atau pendidikan anak, bisa memberikan motivasi lebih. Setiap kali melihat perkembangan tabungan, kita akan merasa semakin dekat dengan tujuan tersebut.

4. Lacak Pengeluaran:

Mengetahui ke mana saja uang kita pergi bisa membantu mengidentifikasi pengeluaran yang tidak perlu, sehingga lebih banyak uang yang bisa ditabung.

Kesimpulan

Tabungan bukan sekadar uang yang disimpan; ini adalah fondasi untuk keamanan dan kebebasan finansial. Dengan memiliki tabungan darurat, kita bisa menghadapi situasi tak terduga dengan lebih tenang, dan dengan menabung untuk tujuan masa depan, kita bisa mewujudkan impian kita tanpa terjebak utang. Contoh nyata seperti Rina yang mampu membiayai operasi anaknya dan Budi yang berhasil membeli rumah menunjukkan betapa pentingnya memiliki dana cadangan.

Mulailah menabung sekarang, tidak peduli seberapa kecil jumlahnya. Ingatlah bahwa menabung adalah investasi untuk masa depan dan jaminan terhadap situasi darurat. Dengan disiplin dan perencanaan, tabungan akan memberikan perlindungan dan membantu kita mewujudkan tujuan-tujuan besar dalam hidup.

5 Alasan Kenapa Harus Jadi Anggota MDS Coop Sekarang Juga### 1. Belanja Harian Jadi Lebih Hemat MDS Coop punya akses langsung ke supplier dan UMKM, jadi harga produk lebih bersahabat dibanding di pasaran. Mulai dari kebutuhan rumah tangga, sembako, sampai barang sehari-hari semuanya bisa kamu dapat dengan harga lebih murah. Bayangin, belanja rutin tiap bulan bisa hemat banyak, artinya lebih banyak dana yang bisa kamu sisihkan buat tabungan atau kebutuhan lain. ### 2. Punya Simpanan yang Aman & Menguntungkan Sebagai anggota, kamu otomatis punya simpanan pokok dan simpanan wajib yang akan dikelola dengan sistem koperasi. Artinya, uangmu nggak cuma ‘ngendap’, tapi juga berputar dan berpotensi kasih keuntungan lewat SHU (Sisa Hasil Usaha) tiap tahun. Jadi, selain aman, kamu juga bisa punya pemasukan tambahan tanpa ribet. ### 3. Akses Pinjaman Mudah & Cepat Butuh dana darurat atau modal usaha? Di MDS Coop, anggota bisa ajukan pinjaman dengan syarat lebih ringan dibanding ke lembaga keuangan lain. Prosesnya cepat, bunga lebih terjangkau, dan pastinya lebih manusiawi karena koperasi mengutamakan kesejahteraan anggota. ## 4. Komunitas Positif & Produktif MDS Coop bukan cuma soal uang, tapi juga tentang komunitas. Kamu bakal tergabung dalam jaringan anggota yang saling mendukung, berbagi peluang usaha, bahkan kolaborasi bisnis.Jadi, selain hemat dan aman, kamu juga bisa upgrade relasi dan peluang baru. ### 5. Semua Kebutuhan Ada di Satu Aplikasi Nggak perlu ribet buka banyak aplikasi buat belanja, isi pulsa, token listrik, atau bahkan top-up e-Toll. Semua bisa beres hanya lewat aplikasi MDS Coop. Praktis banget buat karyawan maupun pelaku usaha yang butuh serba cepat. ### Kesimpulan Jadi anggota MDS Coop itu ibarat sekali mendayung, lima pulau terlampaui: bisa belanja hemat, nabung aman, dapat pinjaman mudah, punya komunitas produktif, dan semua kebutuhan ada dalam satu aplikasi. Kalau ditunda-tunda, kamu sendiri yang rugi. Yuk, daftar sekarang juga dan rasakan langsung manfaatnya! 🚀10 Sep 2025

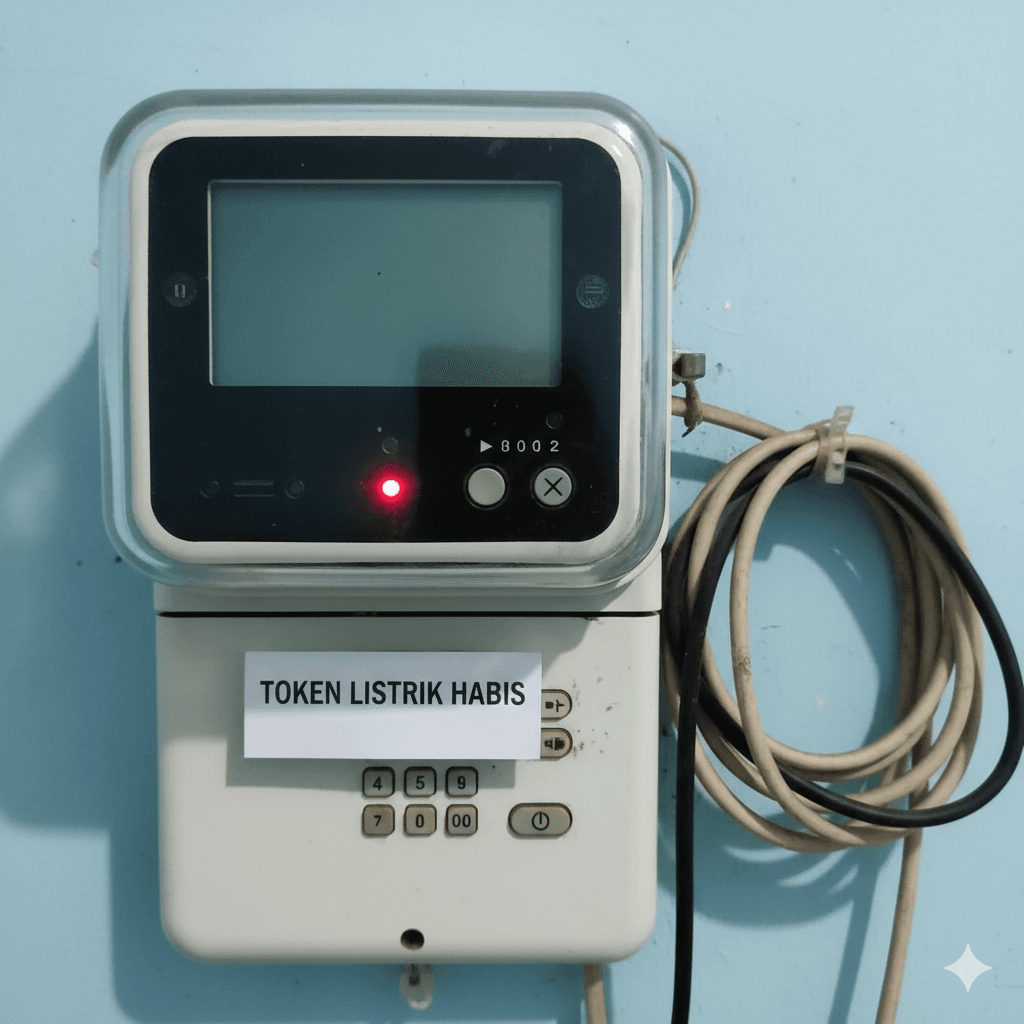

5 Alasan Kenapa Harus Jadi Anggota MDS Coop Sekarang Juga### 1. Belanja Harian Jadi Lebih Hemat MDS Coop punya akses langsung ke supplier dan UMKM, jadi harga produk lebih bersahabat dibanding di pasaran. Mulai dari kebutuhan rumah tangga, sembako, sampai barang sehari-hari semuanya bisa kamu dapat dengan harga lebih murah. Bayangin, belanja rutin tiap bulan bisa hemat banyak, artinya lebih banyak dana yang bisa kamu sisihkan buat tabungan atau kebutuhan lain. ### 2. Punya Simpanan yang Aman & Menguntungkan Sebagai anggota, kamu otomatis punya simpanan pokok dan simpanan wajib yang akan dikelola dengan sistem koperasi. Artinya, uangmu nggak cuma ‘ngendap’, tapi juga berputar dan berpotensi kasih keuntungan lewat SHU (Sisa Hasil Usaha) tiap tahun. Jadi, selain aman, kamu juga bisa punya pemasukan tambahan tanpa ribet. ### 3. Akses Pinjaman Mudah & Cepat Butuh dana darurat atau modal usaha? Di MDS Coop, anggota bisa ajukan pinjaman dengan syarat lebih ringan dibanding ke lembaga keuangan lain. Prosesnya cepat, bunga lebih terjangkau, dan pastinya lebih manusiawi karena koperasi mengutamakan kesejahteraan anggota. ## 4. Komunitas Positif & Produktif MDS Coop bukan cuma soal uang, tapi juga tentang komunitas. Kamu bakal tergabung dalam jaringan anggota yang saling mendukung, berbagi peluang usaha, bahkan kolaborasi bisnis.Jadi, selain hemat dan aman, kamu juga bisa upgrade relasi dan peluang baru. ### 5. Semua Kebutuhan Ada di Satu Aplikasi Nggak perlu ribet buka banyak aplikasi buat belanja, isi pulsa, token listrik, atau bahkan top-up e-Toll. Semua bisa beres hanya lewat aplikasi MDS Coop. Praktis banget buat karyawan maupun pelaku usaha yang butuh serba cepat. ### Kesimpulan Jadi anggota MDS Coop itu ibarat sekali mendayung, lima pulau terlampaui: bisa belanja hemat, nabung aman, dapat pinjaman mudah, punya komunitas produktif, dan semua kebutuhan ada dalam satu aplikasi. Kalau ditunda-tunda, kamu sendiri yang rugi. Yuk, daftar sekarang juga dan rasakan langsung manfaatnya! 🚀10 Sep 2025 Token Listrik Habis Tengah Malam? Ini Solusinya!Bayangkan sedang asyik menonton film atau mengerjakan deadline kantor, tiba-tiba lampu rumah mendadak padam. Setelah dicek, ternyata bukan listrik PLN yang mati, melainkan token listrik di meteran sudah habis. Masalah seperti ini sering dialami, apalagi jika waktu kejadiannya tengah malam ketika semua minimarket sudah tutup. Kondisi ini tentu bikin panik. Rumah gelap, kipas angin atau AC mati, bahkan charger ponsel tidak bisa dipakai. Lalu, apa yang bisa dilakukan kalau token listrik habis di jam-jam genting seperti itu? Tenang, sekarang ada solusi praktis yang bisa membantu kamu tetap tenang dan nyaman. ## 1. Kenali Penyebab Token Cepat Habis Sebelum membahas solusi, ada baiknya memahami kenapa token listrik cepat habis. Beberapa penyebab umum antara lain: Pemakaian listrik tinggi: terlalu banyak perangkat elektronik menyala bersamaan. Salah memilih daya listrik: daya rumah tidak sesuai kebutuhan, sehingga token boros. Kurang memperhatikan notifikasi meteran: bunyi "beep" sering diabaikan sampai akhirnya listrik benar-benar habis. Dengan mengenali penyebabnya, kamu bisa lebih waspada agar kejadian listrik habis mendadak bisa diminimalisir. ## 2. Solusi Darurat Saat Token Habis Tengah Malam Kalau token listrik keburu habis di tengah malam, ada beberapa langkah yang bisa langsung kamu lakukan: ### a. Gunakan Aplikasi Pembelian Token Online Saat ini sudah banyak aplikasi yang menyediakan pembelian token listrik 24 jam, misalnya marketplace, mobile banking, atau aplikasi koperasi digital seperti MDS Coop. Cukup masukkan ID pelanggan, pilih nominal, lalu lakukan pembayaran melalui e-wallet atau transfer bank. Dalam hitungan menit, token langsung masuk dan bisa dimasukkan ke meteran listrik rumah. ### b. Siapkan Saldo Darurat di E-wallet Supaya tidak panik, usahakan selalu menyimpan saldo di dompet digital. Jadi saat token habis tengah malam, kamu tidak perlu keluar rumah atau menunggu pagi. Prosesnya praktis, cukup beberapa klik saja. ### c. Catat Nomor Meteran Listrik Banyak orang baru sadar token habis ketika sudah gelap dan repot mencari nomor meteran. Agar lebih mudah, simpan nomor pelanggan di catatan ponsel atau bahkan tempel di kulkas. Jadi, kapan pun butuh beli token, kamu tidak perlu bingung mencarinya. ### d. Atur Alarm Peringatan Biasanya, meteran listrik akan berbunyi tanda token hampir habis. Jangan diabaikan! Kalau perlu, atur alarm di ponsel untuk mengingatkan agar langsung beli sebelum listrik benar-benar mati. ## 3. Tips Agar Tidak Kehabisan Token Lagi Supaya kejadian listrik mati tengah malam tidak terulang, lakukan beberapa tips berikut: **1.** Cek rutin pemakaian listrik di meteran, jangan tunggu bunyi alarm. **2.** Top up token lebih awal, misalnya setiap gajian atau akhir pekan. **3.** Gunakan perangkat hemat energi, seperti lampu LED atau peralatan elektronik dengan label hemat listrik. Manfaatkan aplikasi langganan pembelian token, sehingga pengisian bisa otomatis setiap bulan. Dengan begitu, kamu bisa tidur lebih tenang tanpa khawatir listrik padam tiba-tiba. ## 4. MDS Coop: Solusi Token Listrik 24 Jam Salah satu solusi paling praktis adalah menggunakan aplikasi MDS Coop, tempat di mana semua kebutuhan digital bisa dipenuhi hanya dalam satu genggaman. Melalui MDS Coop, kamu bisa: **1.** Beli token listrik kapan saja, bahkan tengah malam. **2.** Bayar dengan metode yang fleksibel: transfer bank, e-wallet, atau saldo MDS. **3.** Akses berbagai layanan lain seperti pulsa, paket data, top up e-toll, hingga belanja kebutuhan harian. Dengan begitu, kamu tidak perlu panik lagi saat token listrik habis di waktu tak terduga. ## Kesimpulan Kehabisan token listrik tengah malam memang bikin repot, tapi bukan berarti tidak ada solusinya. Dengan memanfaatkan aplikasi pembelian online, menyimpan saldo darurat, hingga disiplin mengatur pemakaian, kamu bisa menghindari kejadian mati listrik mendadak. Jadi, jangan tunggu sampai rumah gelap gulita. Mulai sekarang, siapkan solusi praktis seperti MDS Coop agar semua kebutuhan listrikmu selalu aman terkendali. Ingat, satu aplikasi bisa bikin hidup lebih tenang, meski tengah malam sekalipun!10 Sep 2025

Token Listrik Habis Tengah Malam? Ini Solusinya!Bayangkan sedang asyik menonton film atau mengerjakan deadline kantor, tiba-tiba lampu rumah mendadak padam. Setelah dicek, ternyata bukan listrik PLN yang mati, melainkan token listrik di meteran sudah habis. Masalah seperti ini sering dialami, apalagi jika waktu kejadiannya tengah malam ketika semua minimarket sudah tutup. Kondisi ini tentu bikin panik. Rumah gelap, kipas angin atau AC mati, bahkan charger ponsel tidak bisa dipakai. Lalu, apa yang bisa dilakukan kalau token listrik habis di jam-jam genting seperti itu? Tenang, sekarang ada solusi praktis yang bisa membantu kamu tetap tenang dan nyaman. ## 1. Kenali Penyebab Token Cepat Habis Sebelum membahas solusi, ada baiknya memahami kenapa token listrik cepat habis. Beberapa penyebab umum antara lain: Pemakaian listrik tinggi: terlalu banyak perangkat elektronik menyala bersamaan. Salah memilih daya listrik: daya rumah tidak sesuai kebutuhan, sehingga token boros. Kurang memperhatikan notifikasi meteran: bunyi "beep" sering diabaikan sampai akhirnya listrik benar-benar habis. Dengan mengenali penyebabnya, kamu bisa lebih waspada agar kejadian listrik habis mendadak bisa diminimalisir. ## 2. Solusi Darurat Saat Token Habis Tengah Malam Kalau token listrik keburu habis di tengah malam, ada beberapa langkah yang bisa langsung kamu lakukan: ### a. Gunakan Aplikasi Pembelian Token Online Saat ini sudah banyak aplikasi yang menyediakan pembelian token listrik 24 jam, misalnya marketplace, mobile banking, atau aplikasi koperasi digital seperti MDS Coop. Cukup masukkan ID pelanggan, pilih nominal, lalu lakukan pembayaran melalui e-wallet atau transfer bank. Dalam hitungan menit, token langsung masuk dan bisa dimasukkan ke meteran listrik rumah. ### b. Siapkan Saldo Darurat di E-wallet Supaya tidak panik, usahakan selalu menyimpan saldo di dompet digital. Jadi saat token habis tengah malam, kamu tidak perlu keluar rumah atau menunggu pagi. Prosesnya praktis, cukup beberapa klik saja. ### c. Catat Nomor Meteran Listrik Banyak orang baru sadar token habis ketika sudah gelap dan repot mencari nomor meteran. Agar lebih mudah, simpan nomor pelanggan di catatan ponsel atau bahkan tempel di kulkas. Jadi, kapan pun butuh beli token, kamu tidak perlu bingung mencarinya. ### d. Atur Alarm Peringatan Biasanya, meteran listrik akan berbunyi tanda token hampir habis. Jangan diabaikan! Kalau perlu, atur alarm di ponsel untuk mengingatkan agar langsung beli sebelum listrik benar-benar mati. ## 3. Tips Agar Tidak Kehabisan Token Lagi Supaya kejadian listrik mati tengah malam tidak terulang, lakukan beberapa tips berikut: **1.** Cek rutin pemakaian listrik di meteran, jangan tunggu bunyi alarm. **2.** Top up token lebih awal, misalnya setiap gajian atau akhir pekan. **3.** Gunakan perangkat hemat energi, seperti lampu LED atau peralatan elektronik dengan label hemat listrik. Manfaatkan aplikasi langganan pembelian token, sehingga pengisian bisa otomatis setiap bulan. Dengan begitu, kamu bisa tidur lebih tenang tanpa khawatir listrik padam tiba-tiba. ## 4. MDS Coop: Solusi Token Listrik 24 Jam Salah satu solusi paling praktis adalah menggunakan aplikasi MDS Coop, tempat di mana semua kebutuhan digital bisa dipenuhi hanya dalam satu genggaman. Melalui MDS Coop, kamu bisa: **1.** Beli token listrik kapan saja, bahkan tengah malam. **2.** Bayar dengan metode yang fleksibel: transfer bank, e-wallet, atau saldo MDS. **3.** Akses berbagai layanan lain seperti pulsa, paket data, top up e-toll, hingga belanja kebutuhan harian. Dengan begitu, kamu tidak perlu panik lagi saat token listrik habis di waktu tak terduga. ## Kesimpulan Kehabisan token listrik tengah malam memang bikin repot, tapi bukan berarti tidak ada solusinya. Dengan memanfaatkan aplikasi pembelian online, menyimpan saldo darurat, hingga disiplin mengatur pemakaian, kamu bisa menghindari kejadian mati listrik mendadak. Jadi, jangan tunggu sampai rumah gelap gulita. Mulai sekarang, siapkan solusi praktis seperti MDS Coop agar semua kebutuhan listrikmu selalu aman terkendali. Ingat, satu aplikasi bisa bikin hidup lebih tenang, meski tengah malam sekalipun!10 Sep 2025 Isi Pulsa Sekarang Gak Ribet, Pakai MDS Coop Saja!Di era serba digital, pulsa sudah jadi kebutuhan penting yang hampir nggak bisa ditinggalkan. Mulai dari komunikasi, kuota internet, sampai transaksi digital, semua butuh pulsa. Tapi seringkali, beli pulsa bikin ribet: harus keluar rumah, cari konter, atau menunggu lama karena sinyal transaksi yang lemot. Nah, sekarang ada solusi simpel dan praktis isi pulsa lewat MDS Coop! ## Kenapa Harus MDS Coop? **1. Praktis & Cepat** Dengan MDS Coop, isi pulsa bisa dilakukan kapan aja dan di mana aja. Tinggal buka aplikasi, pilih nominal, bayar, dan pulsa langsung masuk. Nggak perlu ribet keluar rumah atau antre di minimarket. **2. Harga Bersahabat** Siapa sih yang nggak suka harga murah? Pulsa di MDS Coop ditawarkan dengan harga yang kompetitif, jadi kamu bisa tetap hemat meski sering isi. **3. Aman & Terpercaya** Transaksi digital di MDS Coop terjamin keamanannya. Jadi nggak perlu takut gagal atau saldo hilang. **4. Banyak Pilihan Provider** Mau isi pulsa Telkomsel, Indosat, XL, Axis, Tri, atau bahkan Smartfren? Semuanya ada di MDS Coop. ## Satu Aplikasi untuk Semua Kebutuhan Bukan cuma isi pulsa, di MDS Coop kamu juga bisa beli token listrik, bayar tagihan, sampai belanja kebutuhan harian. Jadi lebih simpel dan efisien. ### Cocok Buat Siapa? MDS Coop cocok banget buat: **1. Karyawan** yang sibuk dan nggak punya waktu keluar beli pulsa. **2. Mahasiswa** yang butuh kuota buat kuliah online. **3. Orang tua** yang pengen transaksi simpel tanpa ribet. Anak muda yang doyan jajan online tapi pengen serba praktis. ## Cara Pakainya? 1. Download dan buka aplikasi MDS Coop. 2. Daftar atau login sebagai member. 3. Pilih menu Isi Pulsa. 4. Masukkan nomor HP dan nominal pulsa. 5. Bayar pakai saldo atau metode pembayaran yang tersedia. 6. Pulsa langsung masuk deh ke HP kamu! ## Kesimpulan Isi pulsa sekarang nggak perlu ribet. Dengan MDS Coop, semua bisa lebih cepat, aman, dan hemat. Satu aplikasi, semua kebutuhan beres. Jadi, kalau masih ribet beli pulsa di luar, yuk pindah ke cara modern: pakai MDS Coop aja! 🚀8 Sep 2025

Isi Pulsa Sekarang Gak Ribet, Pakai MDS Coop Saja!Di era serba digital, pulsa sudah jadi kebutuhan penting yang hampir nggak bisa ditinggalkan. Mulai dari komunikasi, kuota internet, sampai transaksi digital, semua butuh pulsa. Tapi seringkali, beli pulsa bikin ribet: harus keluar rumah, cari konter, atau menunggu lama karena sinyal transaksi yang lemot. Nah, sekarang ada solusi simpel dan praktis isi pulsa lewat MDS Coop! ## Kenapa Harus MDS Coop? **1. Praktis & Cepat** Dengan MDS Coop, isi pulsa bisa dilakukan kapan aja dan di mana aja. Tinggal buka aplikasi, pilih nominal, bayar, dan pulsa langsung masuk. Nggak perlu ribet keluar rumah atau antre di minimarket. **2. Harga Bersahabat** Siapa sih yang nggak suka harga murah? Pulsa di MDS Coop ditawarkan dengan harga yang kompetitif, jadi kamu bisa tetap hemat meski sering isi. **3. Aman & Terpercaya** Transaksi digital di MDS Coop terjamin keamanannya. Jadi nggak perlu takut gagal atau saldo hilang. **4. Banyak Pilihan Provider** Mau isi pulsa Telkomsel, Indosat, XL, Axis, Tri, atau bahkan Smartfren? Semuanya ada di MDS Coop. ## Satu Aplikasi untuk Semua Kebutuhan Bukan cuma isi pulsa, di MDS Coop kamu juga bisa beli token listrik, bayar tagihan, sampai belanja kebutuhan harian. Jadi lebih simpel dan efisien. ### Cocok Buat Siapa? MDS Coop cocok banget buat: **1. Karyawan** yang sibuk dan nggak punya waktu keluar beli pulsa. **2. Mahasiswa** yang butuh kuota buat kuliah online. **3. Orang tua** yang pengen transaksi simpel tanpa ribet. Anak muda yang doyan jajan online tapi pengen serba praktis. ## Cara Pakainya? 1. Download dan buka aplikasi MDS Coop. 2. Daftar atau login sebagai member. 3. Pilih menu Isi Pulsa. 4. Masukkan nomor HP dan nominal pulsa. 5. Bayar pakai saldo atau metode pembayaran yang tersedia. 6. Pulsa langsung masuk deh ke HP kamu! ## Kesimpulan Isi pulsa sekarang nggak perlu ribet. Dengan MDS Coop, semua bisa lebih cepat, aman, dan hemat. Satu aplikasi, semua kebutuhan beres. Jadi, kalau masih ribet beli pulsa di luar, yuk pindah ke cara modern: pakai MDS Coop aja! 🚀8 Sep 2025