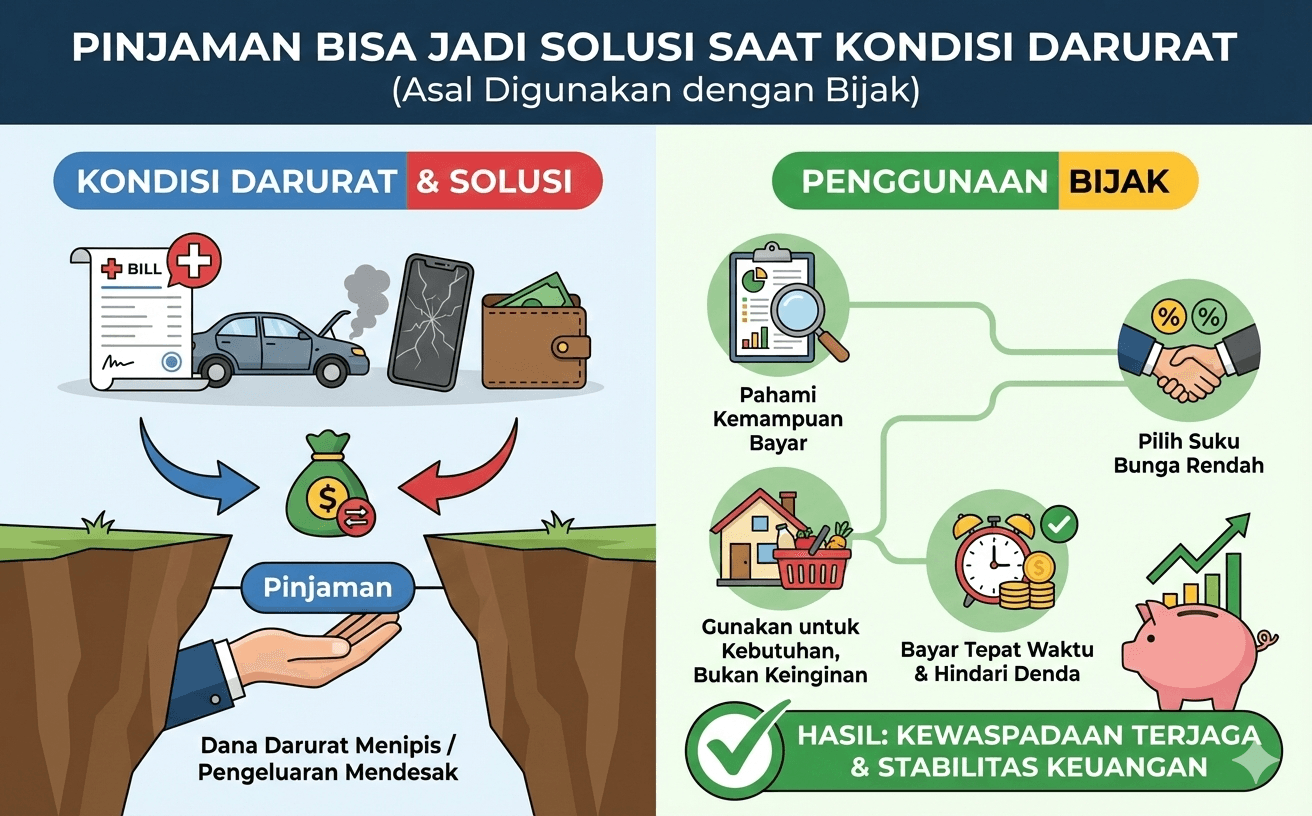

Pinjaman Bisa Jadi Solusi Saat Kondisi Darurat, Asal Digunakan dengan Bijak

Dalam kehidupan sehari-hari, kondisi darurat bisa datang tanpa diduga. Biaya rumah sakit, perbaikan rumah mendadak, kebutuhan pendidikan yang tak bisa ditunda, hingga kehilangan sumber penghasilan sementara adalah contoh situasi yang sering membuat keuangan terguncang. Pada saat seperti ini, pinjaman kerap dianggap sebagai pilihan terakhir dan dipandang negatif. Padahal, jika digunakan dengan bijak, pinjaman justru bisa menjadi solusi yang membantu melewati masa sulit. Masalahnya, banyak orang memandang pinjaman sebagai jalan pintas untuk memenuhi keinginan, bukan kebutuhan. Inilah yang menyebabkan pinjaman sering berujung pada beban finansial berkepanjangan. Padahal, esensi pinjaman seharusnya adalah alat bantu keuangan, bukan sumber masalah baru. Kuncinya terletak pada tujuan penggunaan dan cara pengelolaannya.

Pinjaman dapat menjadi solusi ketika kebutuhan bersifat mendesak dan tidak bisa ditunda. Misalnya, biaya pengobatan yang harus segera dibayar, perbaikan kendaraan untuk menunjang pekerjaan, atau modal darurat agar usaha tetap berjalan. Dalam situasi seperti ini, menunda pengeluaran justru bisa menimbulkan dampak yang lebih besar. Pinjaman membantu menyediakan dana cepat agar masalah utama dapat segera ditangani.

Namun, penting untuk membedakan antara kebutuhan darurat dan keinginan. Membeli barang konsumtif, mengikuti tren gaya hidup, atau liburan bukanlah kondisi darurat. Menggunakan pinjaman untuk hal-hal tersebut justru berisiko menambah tekanan keuangan di masa depan. Oleh karena itu, sebelum mengajukan pinjaman, seseorang perlu bertanya pada diri sendiri: apakah ini benar-benar kebutuhan yang tidak bisa ditunda?

Selain tujuan, kemampuan membayar juga harus menjadi pertimbangan utama. Pinjaman yang bijak adalah pinjaman yang disesuaikan dengan kemampuan keuangan. Idealnya, cicilan bulanan tidak mengganggu kebutuhan pokok dan simpanan. Banyak masalah keuangan terjadi karena seseorang mengambil pinjaman melebihi kapasitas, sehingga pengeluaran bulanan menjadi tidak seimbang dan memicu stres finansial. Memilih lembaga keuangan yang tepat juga menjadi faktor penting. Pinjaman sebaiknya dilakukan melalui lembaga resmi dan terpercaya, yang transparan dalam menjelaskan bunga, tenor, serta biaya lainnya. Dengan informasi yang jelas, peminjam dapat menghitung risiko dan kewajiban sejak awal. Hal ini membantu menghindari jebakan pinjaman ilegal atau praktik keuangan yang merugikan.

Penggunaan pinjaman yang bijak juga perlu dibarengi dengan perencanaan keuangan yang lebih baik ke depannya. Kondisi darurat sering kali menjadi pengingat pentingnya dana cadangan. Setelah kondisi stabil, membangun simpanan darurat menjadi langkah yang tidak boleh diabaikan. Dengan adanya simpanan, ketergantungan pada pinjaman di masa depan dapat dikurangi. Perlu dipahami bahwa pinjaman bukanlah solusi permanen. Ia hanya berfungsi sebagai penolong sementara. Jika pinjaman terus-menerus digunakan untuk menutup kekurangan keuangan, maka yang perlu dibenahi adalah pengelolaan keuangan secara keseluruhan. Evaluasi pola pengeluaran, tingkatkan literasi keuangan, dan susun prioritas agar kondisi finansial lebih sehat.

Pada akhirnya, pinjaman bukanlah sesuatu yang harus selalu dihindari, tetapi juga tidak boleh digunakan sembarangan. Dalam kondisi darurat, pinjaman bisa menjadi solusi yang realistis dan membantu, asalkan digunakan dengan tujuan yang tepat, perhitungan matang, dan tanggung jawab penuh. Dengan sikap bijak, pinjaman dapat menjadi alat bantu keuangan, bukan beban yang menghambat masa depan.

Isi Pulsa Lebih Praktis Lewat KoperasiKebutuhan akan pulsa sudah menjadi bagian dari kehidupan sehari-hari. Pulsa tidak hanya digunakan untuk menelepon dan mengirim SMS, tetapi juga untuk mengakses internet, menjalankan aplikasi kerja, berjualan online, hingga berkomunikasi dengan keluarga. Karena perannya yang sangat penting, proses isi ulang pulsa pun dituntut semakin praktis, cepat, dan aman. Menariknya, kini isi pulsa tidak harus selalu melalui konter atau aplikasi besar, tetapi juga bisa dilakukan lewat koperasi modern. Koperasi yang dulu identik dengan simpan pinjam kini telah bertransformasi mengikuti perkembangan zaman. Banyak koperasi, termasuk koperasi digital, menghadirkan layanan tambahan yang memudahkan anggota dalam memenuhi kebutuhan sehari-hari, salah satunya layanan isi pulsa. Dengan memanfaatkan layanan ini, anggota tidak hanya mendapatkan kemudahan transaksi, tetapi juga merasakan manfaat ekonomi yang lebih luas. Salah satu keunggulan utama isi pulsa lewat koperasi adalah kepraktisannya. Anggota cukup menggunakan aplikasi koperasi atau layanan yang disediakan, memilih nominal pulsa, lalu melakukan pembayaran. Prosesnya cepat dan bisa dilakukan kapan saja tanpa harus keluar rumah. Hal ini tentu sangat membantu, terutama bagi anggota yang memiliki mobilitas tinggi atau tinggal di daerah yang akses konter pulsanya terbatas. Selain praktis, isi pulsa lewat koperasi juga lebih terjamin keamanannya. Transaksi dilakukan dalam sistem resmi koperasi yang diawasi dan dikelola secara transparan. Anggota tidak perlu khawatir terhadap penipuan atau pulsa tidak masuk, karena setiap transaksi tercatat dengan jelas. Jika terjadi kendala, anggota pun bisa langsung menghubungi pengurus atau layanan bantuan koperasi, berbeda dengan transaksi di tempat yang tidak jelas legalitasnya. Keuntungan lain yang sering kali luput disadari adalah nilai tambah bagi anggota. Setiap transaksi yang dilakukan melalui koperasi turut berkontribusi pada perputaran ekonomi koperasi itu sendiri. Artinya, keuntungan yang dihasilkan tidak hanya dinikmati oleh pihak tertentu, tetapi kembali ke anggota dalam bentuk sisa hasil usaha (SHU). Dengan kata lain, isi pulsa lewat koperasi bukan sekadar transaksi, melainkan bentuk partisipasi aktif dalam memperkuat ekonomi bersama. Bagi koperasi, layanan isi pulsa juga menjadi langkah strategis untuk meningkatkan relevansi di tengah masyarakat modern. Koperasi tidak lagi dipandang sebagai lembaga keuangan konvensional, melainkan sebagai mitra kebutuhan harian yang dekat dengan anggota. Kehadiran layanan ini membuat koperasi lebih sering digunakan, lebih dikenal, dan semakin dipercaya oleh anggotanya. Dari sisi pengelolaan keuangan, isi pulsa lewat koperasi juga membantu anggota menjadi lebih teratur. Transaksi yang tercatat memudahkan anggota memantau pengeluaran rutin, termasuk pengeluaran pulsa bulanan. Dengan demikian, anggota bisa lebih bijak dalam mengatur anggaran dan menghindari pemborosan. Tak hanya itu, layanan isi pulsa di koperasi juga membuka peluang usaha bagi anggota. Beberapa koperasi memungkinkan anggotanya menjadi mitra atau agen, sehingga dapat memperoleh tambahan penghasilan. Ini sejalan dengan semangat koperasi sebagai wadah pemberdayaan ekonomi, bukan hanya tempat bertransaksi. Pada akhirnya, isi pulsa lebih praktis lewat koperasi adalah bukti nyata bahwa koperasi mampu beradaptasi dengan kebutuhan zaman. Kemudahan, keamanan, serta manfaat bersama yang ditawarkan menjadikan koperasi sebagai solusi cerdas untuk kebutuhan digital sehari-hari. Dengan memanfaatkan layanan ini, anggota tidak hanya mendapatkan pulsa, tetapi juga ikut membangun koperasi yang kuat, mandiri, dan berkelanjutan.8 Jan 2026

Isi Pulsa Lebih Praktis Lewat KoperasiKebutuhan akan pulsa sudah menjadi bagian dari kehidupan sehari-hari. Pulsa tidak hanya digunakan untuk menelepon dan mengirim SMS, tetapi juga untuk mengakses internet, menjalankan aplikasi kerja, berjualan online, hingga berkomunikasi dengan keluarga. Karena perannya yang sangat penting, proses isi ulang pulsa pun dituntut semakin praktis, cepat, dan aman. Menariknya, kini isi pulsa tidak harus selalu melalui konter atau aplikasi besar, tetapi juga bisa dilakukan lewat koperasi modern. Koperasi yang dulu identik dengan simpan pinjam kini telah bertransformasi mengikuti perkembangan zaman. Banyak koperasi, termasuk koperasi digital, menghadirkan layanan tambahan yang memudahkan anggota dalam memenuhi kebutuhan sehari-hari, salah satunya layanan isi pulsa. Dengan memanfaatkan layanan ini, anggota tidak hanya mendapatkan kemudahan transaksi, tetapi juga merasakan manfaat ekonomi yang lebih luas. Salah satu keunggulan utama isi pulsa lewat koperasi adalah kepraktisannya. Anggota cukup menggunakan aplikasi koperasi atau layanan yang disediakan, memilih nominal pulsa, lalu melakukan pembayaran. Prosesnya cepat dan bisa dilakukan kapan saja tanpa harus keluar rumah. Hal ini tentu sangat membantu, terutama bagi anggota yang memiliki mobilitas tinggi atau tinggal di daerah yang akses konter pulsanya terbatas. Selain praktis, isi pulsa lewat koperasi juga lebih terjamin keamanannya. Transaksi dilakukan dalam sistem resmi koperasi yang diawasi dan dikelola secara transparan. Anggota tidak perlu khawatir terhadap penipuan atau pulsa tidak masuk, karena setiap transaksi tercatat dengan jelas. Jika terjadi kendala, anggota pun bisa langsung menghubungi pengurus atau layanan bantuan koperasi, berbeda dengan transaksi di tempat yang tidak jelas legalitasnya. Keuntungan lain yang sering kali luput disadari adalah nilai tambah bagi anggota. Setiap transaksi yang dilakukan melalui koperasi turut berkontribusi pada perputaran ekonomi koperasi itu sendiri. Artinya, keuntungan yang dihasilkan tidak hanya dinikmati oleh pihak tertentu, tetapi kembali ke anggota dalam bentuk sisa hasil usaha (SHU). Dengan kata lain, isi pulsa lewat koperasi bukan sekadar transaksi, melainkan bentuk partisipasi aktif dalam memperkuat ekonomi bersama. Bagi koperasi, layanan isi pulsa juga menjadi langkah strategis untuk meningkatkan relevansi di tengah masyarakat modern. Koperasi tidak lagi dipandang sebagai lembaga keuangan konvensional, melainkan sebagai mitra kebutuhan harian yang dekat dengan anggota. Kehadiran layanan ini membuat koperasi lebih sering digunakan, lebih dikenal, dan semakin dipercaya oleh anggotanya. Dari sisi pengelolaan keuangan, isi pulsa lewat koperasi juga membantu anggota menjadi lebih teratur. Transaksi yang tercatat memudahkan anggota memantau pengeluaran rutin, termasuk pengeluaran pulsa bulanan. Dengan demikian, anggota bisa lebih bijak dalam mengatur anggaran dan menghindari pemborosan. Tak hanya itu, layanan isi pulsa di koperasi juga membuka peluang usaha bagi anggota. Beberapa koperasi memungkinkan anggotanya menjadi mitra atau agen, sehingga dapat memperoleh tambahan penghasilan. Ini sejalan dengan semangat koperasi sebagai wadah pemberdayaan ekonomi, bukan hanya tempat bertransaksi. Pada akhirnya, isi pulsa lebih praktis lewat koperasi adalah bukti nyata bahwa koperasi mampu beradaptasi dengan kebutuhan zaman. Kemudahan, keamanan, serta manfaat bersama yang ditawarkan menjadikan koperasi sebagai solusi cerdas untuk kebutuhan digital sehari-hari. Dengan memanfaatkan layanan ini, anggota tidak hanya mendapatkan pulsa, tetapi juga ikut membangun koperasi yang kuat, mandiri, dan berkelanjutan.8 Jan 2026 Modal Usaha Idealnya Digunakan untuk Hal Produktif bagi UMKMBagi pelaku Usaha Mikro, Kecil, dan Menengah (UMKM), modal usaha merupakan fondasi utama untuk memulai, menjalankan, dan mengembangkan bisnis. Namun, tidak sedikit UMKM yang mengalami kesulitan berkembang bukan karena kekurangan modal, melainkan karena penggunaan modal yang kurang tepat. Padahal, modal usaha idealnya digunakan untuk hal-hal produktif yang benar-benar mendukung keberlangsungan dan pertumbuhan usaha. #### Memahami Arti Modal Usaha yang Produktif Modal usaha produktif adalah dana yang digunakan untuk kegiatan yang mampu menghasilkan nilai tambah, pendapatan, atau keuntungan di masa depan. Artinya, setiap rupiah modal yang dikeluarkan seharusnya memiliki tujuan jelas: meningkatkan kapasitas produksi, memperbaiki kualitas produk, memperluas pasar, atau meningkatkan efisiensi operasional. Sebaliknya, penggunaan modal untuk kebutuhan konsumtif seperti keperluan pribadi yang tidak berkaitan dengan usaha, gaya hidup, atau pengeluaran di luar rencana bisnis justru dapat menghambat perkembangan UMKM. Inilah alasan mengapa pemisahan keuangan usaha dan keuangan pribadi menjadi sangat penting. Alokasi Modal yang Tepat untuk UMKM Penggunaan modal usaha yang ideal harus direncanakan sejak awal. Beberapa alokasi modal produktif yang seharusnya menjadi prioritas UMKM antara lain: ##### 1. Pembelian Bahan Baku dan Stok Barang Bahan baku merupakan komponen utama dalam proses produksi. Modal yang dialokasikan untuk memastikan ketersediaan bahan baku akan menjaga kelancaran operasional usaha. Dengan stok yang cukup, UMKM dapat memenuhi permintaan pelanggan tepat waktu dan menghindari kehilangan potensi penjualan. ##### 2. Peralatan dan Perlengkapan Usaha Investasi pada peralatan yang lebih baik dapat meningkatkan produktivitas dan kualitas produk. Misalnya, penggunaan mesin yang lebih efisien dapat mempercepat proses produksi dan mengurangi biaya tenaga kerja dalam jangka panjang. ##### 3. Pengembangan Produk dan Kualitas Modal usaha juga ideal digunakan untuk inovasi produk, seperti meningkatkan kualitas kemasan, menambah varian produk, atau memperbaiki rasa dan fungsi produk. Produk yang berkualitas akan lebih mudah diterima pasar dan meningkatkan loyalitas pelanggan. ##### 4. Pemasaran dan Promosi Tanpa promosi, produk yang baik pun sulit dikenal. Modal produktif dapat dialokasikan untuk kegiatan pemasaran seperti pembuatan konten media sosial, foto produk, iklan digital, hingga mengikuti bazar atau pameran UMKM. Pemasaran yang tepat sasaran akan membantu usaha menjangkau pasar yang lebih luas. ##### 5. Operasional dan Administrasi Usaha Biaya operasional seperti sewa tempat, listrik, air, transportasi, dan administrasi juga merupakan penggunaan modal yang produktif. Pengelolaan operasional yang rapi akan membuat usaha berjalan lebih stabil dan profesional. Dampak Positif Penggunaan Modal Secara Produktif Penggunaan modal yang tepat akan memberikan dampak positif yang signifikan bagi UMKM. Salah satunya adalah arus kas yang lebih sehat. Ketika modal digunakan untuk kegiatan produktif, usaha memiliki potensi menghasilkan pendapatan yang berkelanjutan sehingga mampu memenuhi kewajiban operasional dan mengembangkan bisnis. Selain itu, penggunaan modal secara produktif membantu UMKM lebih siap menghadapi persaingan. Usaha yang memiliki produk berkualitas, sistem operasional yang baik, dan strategi pemasaran yang jelas akan lebih tahan terhadap perubahan pasar dan kondisi ekonomi. ##### Risiko Jika Modal Digunakan Tidak Tepat Sebaliknya, penggunaan modal untuk hal-hal yang tidak produktif dapat menimbulkan berbagai risiko. UMKM bisa mengalami kekurangan dana operasional, terhambatnya produksi, hingga kesulitan membayar kewajiban usaha. Dalam jangka panjang, kondisi ini dapat menyebabkan usaha stagnan atau bahkan gulung tikar. Kesalahan umum yang sering terjadi adalah mencampur modal usaha dengan keuangan pribadi. Ketika modal usaha digunakan untuk kebutuhan konsumtif, pelaku UMKM sering kali tidak menyadari bahwa usahanya sedang mengalami penurunan kesehatan keuangan. ##### Pentingnya Perencanaan dan Disiplin Keuangan Agar modal benar-benar digunakan secara produktif, pelaku UMKM perlu memiliki perencanaan keuangan yang jelas. Membuat anggaran usaha, mencatat setiap pemasukan dan pengeluaran, serta mengevaluasi penggunaan modal secara rutin adalah langkah sederhana namun sangat penting. Disiplin dalam mengelola keuangan usaha juga menjadi kunci utama. Dengan kedisiplinan, UMKM dapat memastikan bahwa modal yang dimiliki benar-benar berfungsi sebagai alat untuk bertumbuh, bukan sekadar dana yang habis tanpa hasil. **Modal usaha** adalah amanah sekaligus peluang bagi pelaku UMKM. Ketika digunakan secara produktif dan terencana, modal dapat menjadi pendorong utama pertumbuhan usaha. Sebaliknya, tanpa pengelolaan yang tepat, modal justru bisa menjadi sumber masalah. Oleh karena itu, memahami dan menerapkan penggunaan modal usaha untuk kegiatan produktif merupakan langkah penting bagi UMKM agar mampu berkembang, berdaya saing, dan berkelanjutan dalam jangka panjang.8 Jan 2026

Modal Usaha Idealnya Digunakan untuk Hal Produktif bagi UMKMBagi pelaku Usaha Mikro, Kecil, dan Menengah (UMKM), modal usaha merupakan fondasi utama untuk memulai, menjalankan, dan mengembangkan bisnis. Namun, tidak sedikit UMKM yang mengalami kesulitan berkembang bukan karena kekurangan modal, melainkan karena penggunaan modal yang kurang tepat. Padahal, modal usaha idealnya digunakan untuk hal-hal produktif yang benar-benar mendukung keberlangsungan dan pertumbuhan usaha. #### Memahami Arti Modal Usaha yang Produktif Modal usaha produktif adalah dana yang digunakan untuk kegiatan yang mampu menghasilkan nilai tambah, pendapatan, atau keuntungan di masa depan. Artinya, setiap rupiah modal yang dikeluarkan seharusnya memiliki tujuan jelas: meningkatkan kapasitas produksi, memperbaiki kualitas produk, memperluas pasar, atau meningkatkan efisiensi operasional. Sebaliknya, penggunaan modal untuk kebutuhan konsumtif seperti keperluan pribadi yang tidak berkaitan dengan usaha, gaya hidup, atau pengeluaran di luar rencana bisnis justru dapat menghambat perkembangan UMKM. Inilah alasan mengapa pemisahan keuangan usaha dan keuangan pribadi menjadi sangat penting. Alokasi Modal yang Tepat untuk UMKM Penggunaan modal usaha yang ideal harus direncanakan sejak awal. Beberapa alokasi modal produktif yang seharusnya menjadi prioritas UMKM antara lain: ##### 1. Pembelian Bahan Baku dan Stok Barang Bahan baku merupakan komponen utama dalam proses produksi. Modal yang dialokasikan untuk memastikan ketersediaan bahan baku akan menjaga kelancaran operasional usaha. Dengan stok yang cukup, UMKM dapat memenuhi permintaan pelanggan tepat waktu dan menghindari kehilangan potensi penjualan. ##### 2. Peralatan dan Perlengkapan Usaha Investasi pada peralatan yang lebih baik dapat meningkatkan produktivitas dan kualitas produk. Misalnya, penggunaan mesin yang lebih efisien dapat mempercepat proses produksi dan mengurangi biaya tenaga kerja dalam jangka panjang. ##### 3. Pengembangan Produk dan Kualitas Modal usaha juga ideal digunakan untuk inovasi produk, seperti meningkatkan kualitas kemasan, menambah varian produk, atau memperbaiki rasa dan fungsi produk. Produk yang berkualitas akan lebih mudah diterima pasar dan meningkatkan loyalitas pelanggan. ##### 4. Pemasaran dan Promosi Tanpa promosi, produk yang baik pun sulit dikenal. Modal produktif dapat dialokasikan untuk kegiatan pemasaran seperti pembuatan konten media sosial, foto produk, iklan digital, hingga mengikuti bazar atau pameran UMKM. Pemasaran yang tepat sasaran akan membantu usaha menjangkau pasar yang lebih luas. ##### 5. Operasional dan Administrasi Usaha Biaya operasional seperti sewa tempat, listrik, air, transportasi, dan administrasi juga merupakan penggunaan modal yang produktif. Pengelolaan operasional yang rapi akan membuat usaha berjalan lebih stabil dan profesional. Dampak Positif Penggunaan Modal Secara Produktif Penggunaan modal yang tepat akan memberikan dampak positif yang signifikan bagi UMKM. Salah satunya adalah arus kas yang lebih sehat. Ketika modal digunakan untuk kegiatan produktif, usaha memiliki potensi menghasilkan pendapatan yang berkelanjutan sehingga mampu memenuhi kewajiban operasional dan mengembangkan bisnis. Selain itu, penggunaan modal secara produktif membantu UMKM lebih siap menghadapi persaingan. Usaha yang memiliki produk berkualitas, sistem operasional yang baik, dan strategi pemasaran yang jelas akan lebih tahan terhadap perubahan pasar dan kondisi ekonomi. ##### Risiko Jika Modal Digunakan Tidak Tepat Sebaliknya, penggunaan modal untuk hal-hal yang tidak produktif dapat menimbulkan berbagai risiko. UMKM bisa mengalami kekurangan dana operasional, terhambatnya produksi, hingga kesulitan membayar kewajiban usaha. Dalam jangka panjang, kondisi ini dapat menyebabkan usaha stagnan atau bahkan gulung tikar. Kesalahan umum yang sering terjadi adalah mencampur modal usaha dengan keuangan pribadi. Ketika modal usaha digunakan untuk kebutuhan konsumtif, pelaku UMKM sering kali tidak menyadari bahwa usahanya sedang mengalami penurunan kesehatan keuangan. ##### Pentingnya Perencanaan dan Disiplin Keuangan Agar modal benar-benar digunakan secara produktif, pelaku UMKM perlu memiliki perencanaan keuangan yang jelas. Membuat anggaran usaha, mencatat setiap pemasukan dan pengeluaran, serta mengevaluasi penggunaan modal secara rutin adalah langkah sederhana namun sangat penting. Disiplin dalam mengelola keuangan usaha juga menjadi kunci utama. Dengan kedisiplinan, UMKM dapat memastikan bahwa modal yang dimiliki benar-benar berfungsi sebagai alat untuk bertumbuh, bukan sekadar dana yang habis tanpa hasil. **Modal usaha** adalah amanah sekaligus peluang bagi pelaku UMKM. Ketika digunakan secara produktif dan terencana, modal dapat menjadi pendorong utama pertumbuhan usaha. Sebaliknya, tanpa pengelolaan yang tepat, modal justru bisa menjadi sumber masalah. Oleh karena itu, memahami dan menerapkan penggunaan modal usaha untuk kegiatan produktif merupakan langkah penting bagi UMKM agar mampu berkembang, berdaya saing, dan berkelanjutan dalam jangka panjang.8 Jan 2026 Koperasi Hadir dengan Sistem yang Lebih Adil dan TransparanDi tengah berkembangnya kebutuhan masyarakat akan layanan keuangan yang aman, mudah, dan berpihak pada anggota, koperasi kembali menunjukkan perannya sebagai solusi yang relevan. Berbeda dengan lembaga keuangan konvensional yang berorientasi pada keuntungan semata, koperasi hadir dengan sistem yang lebih adil dan transparan. Prinsip ini bukan sekadar slogan, melainkan fondasi utama yang membedakan koperasi dari lembaga keuangan lainnya. Keadilan dalam koperasi tercermin dari konsep “dari anggota, oleh anggota, dan untuk anggota”. Setiap anggota memiliki hak dan kewajiban yang sama, tanpa memandang besarnya modal yang disetor. Artinya, satu anggota memiliki satu suara dalam pengambilan keputusan, bukan ditentukan oleh seberapa besar simpanan atau kekuatan finansialnya. Sistem ini menciptakan rasa kebersamaan dan mencegah dominasi pihak tertentu, sehingga kepentingan bersama tetap menjadi prioritas utama. Selain adil, koperasi juga menjunjung tinggi transparansi dalam pengelolaan keuangan dan operasional. Seluruh aktivitas koperasi, mulai dari pengelolaan simpanan, penyaluran pinjaman, hingga pembagian Sisa Hasil Usaha (SHU), dilakukan secara terbuka dan dapat diketahui oleh anggota. Laporan keuangan disusun secara berkala dan dapat diakses, sehingga anggota memahami ke mana dana mereka dikelola dan bagaimana hasil usaha koperasi dibagikan. Transparansi ini penting untuk membangun kepercayaan. Dengan sistem yang terbuka, anggota tidak hanya menjadi pengguna layanan, tetapi juga menjadi bagian dari pengawas koperasi itu sendiri. Setiap keputusan strategis, seperti penetapan bunga pinjaman, biaya administrasi, hingga pengembangan produk baru, dibahas melalui mekanisme yang jelas dan dapat dipertanggungjawabkan. Hal ini membuat anggota merasa aman dan yakin bahwa koperasi dikelola secara profesional. Koperasi modern juga terus beradaptasi dengan perkembangan teknologi untuk mendukung sistem yang lebih transparan. Digitalisasi layanan memungkinkan anggota memantau simpanan, pinjaman, dan transaksi lainnya secara real time. Proses yang sebelumnya rumit kini menjadi lebih sederhana, cepat, dan minim kesalahan. Dengan teknologi, koperasi tidak hanya meningkatkan efisiensi, tetapi juga memperkuat akuntabilitas kepada seluruh anggota. Dari sisi pembiayaan, sistem koperasi dirancang agar lebih manusiawi dan sesuai kebutuhan anggota. Penyaluran pinjaman tidak semata-mata menilai kemampuan finansial, tetapi juga mempertimbangkan kondisi dan tujuan penggunaan dana. Pendekatan ini membuat koperasi lebih fleksibel dan solutif, terutama bagi anggota yang membutuhkan dana untuk usaha, pendidikan, atau kebutuhan mendesak lainnya. Keadilan diwujudkan melalui skema yang tidak memberatkan, serta pendampingan agar anggota dapat mengelola keuangan dengan lebih baik. Keuntungan koperasi pun tidak hanya dinikmati oleh segelintir orang. Melalui pembagian SHU, hasil usaha dikembalikan kepada anggota sesuai dengan partisipasi mereka. Semakin aktif anggota menabung, memanfaatkan layanan, dan berkontribusi, semakin besar pula manfaat yang diterima. Inilah bentuk keadilan ekonomi yang nyata, di mana keberhasilan koperasi menjadi keberhasilan bersama. Pada akhirnya, koperasi hadir bukan hanya sebagai lembaga keuangan, tetapi sebagai wadah pemberdayaan ekonomi masyarakat. Sistem yang adil dan transparan menciptakan ekosistem yang sehat, berkelanjutan, dan saling menguntungkan. Dengan semangat kebersamaan dan keterbukaan, koperasi mampu menjadi pilihan utama bagi masyarakat yang menginginkan layanan keuangan yang tidak hanya menguntungkan, tetapi juga beretika dan berpihak pada anggotanya.8 Jan 2026

Koperasi Hadir dengan Sistem yang Lebih Adil dan TransparanDi tengah berkembangnya kebutuhan masyarakat akan layanan keuangan yang aman, mudah, dan berpihak pada anggota, koperasi kembali menunjukkan perannya sebagai solusi yang relevan. Berbeda dengan lembaga keuangan konvensional yang berorientasi pada keuntungan semata, koperasi hadir dengan sistem yang lebih adil dan transparan. Prinsip ini bukan sekadar slogan, melainkan fondasi utama yang membedakan koperasi dari lembaga keuangan lainnya. Keadilan dalam koperasi tercermin dari konsep “dari anggota, oleh anggota, dan untuk anggota”. Setiap anggota memiliki hak dan kewajiban yang sama, tanpa memandang besarnya modal yang disetor. Artinya, satu anggota memiliki satu suara dalam pengambilan keputusan, bukan ditentukan oleh seberapa besar simpanan atau kekuatan finansialnya. Sistem ini menciptakan rasa kebersamaan dan mencegah dominasi pihak tertentu, sehingga kepentingan bersama tetap menjadi prioritas utama. Selain adil, koperasi juga menjunjung tinggi transparansi dalam pengelolaan keuangan dan operasional. Seluruh aktivitas koperasi, mulai dari pengelolaan simpanan, penyaluran pinjaman, hingga pembagian Sisa Hasil Usaha (SHU), dilakukan secara terbuka dan dapat diketahui oleh anggota. Laporan keuangan disusun secara berkala dan dapat diakses, sehingga anggota memahami ke mana dana mereka dikelola dan bagaimana hasil usaha koperasi dibagikan. Transparansi ini penting untuk membangun kepercayaan. Dengan sistem yang terbuka, anggota tidak hanya menjadi pengguna layanan, tetapi juga menjadi bagian dari pengawas koperasi itu sendiri. Setiap keputusan strategis, seperti penetapan bunga pinjaman, biaya administrasi, hingga pengembangan produk baru, dibahas melalui mekanisme yang jelas dan dapat dipertanggungjawabkan. Hal ini membuat anggota merasa aman dan yakin bahwa koperasi dikelola secara profesional. Koperasi modern juga terus beradaptasi dengan perkembangan teknologi untuk mendukung sistem yang lebih transparan. Digitalisasi layanan memungkinkan anggota memantau simpanan, pinjaman, dan transaksi lainnya secara real time. Proses yang sebelumnya rumit kini menjadi lebih sederhana, cepat, dan minim kesalahan. Dengan teknologi, koperasi tidak hanya meningkatkan efisiensi, tetapi juga memperkuat akuntabilitas kepada seluruh anggota. Dari sisi pembiayaan, sistem koperasi dirancang agar lebih manusiawi dan sesuai kebutuhan anggota. Penyaluran pinjaman tidak semata-mata menilai kemampuan finansial, tetapi juga mempertimbangkan kondisi dan tujuan penggunaan dana. Pendekatan ini membuat koperasi lebih fleksibel dan solutif, terutama bagi anggota yang membutuhkan dana untuk usaha, pendidikan, atau kebutuhan mendesak lainnya. Keadilan diwujudkan melalui skema yang tidak memberatkan, serta pendampingan agar anggota dapat mengelola keuangan dengan lebih baik. Keuntungan koperasi pun tidak hanya dinikmati oleh segelintir orang. Melalui pembagian SHU, hasil usaha dikembalikan kepada anggota sesuai dengan partisipasi mereka. Semakin aktif anggota menabung, memanfaatkan layanan, dan berkontribusi, semakin besar pula manfaat yang diterima. Inilah bentuk keadilan ekonomi yang nyata, di mana keberhasilan koperasi menjadi keberhasilan bersama. Pada akhirnya, koperasi hadir bukan hanya sebagai lembaga keuangan, tetapi sebagai wadah pemberdayaan ekonomi masyarakat. Sistem yang adil dan transparan menciptakan ekosistem yang sehat, berkelanjutan, dan saling menguntungkan. Dengan semangat kebersamaan dan keterbukaan, koperasi mampu menjadi pilihan utama bagi masyarakat yang menginginkan layanan keuangan yang tidak hanya menguntungkan, tetapi juga beretika dan berpihak pada anggotanya.8 Jan 2026