Simpanan di Koperasi Lebih Aman Pilihan Bijak untuk Keuangan yang Stabil

Di tengah kebutuhan hidup yang terus meningkat, memiliki simpanan bukan lagi sekadar pilihan, melainkan kebutuhan. Banyak orang mulai sadar pentingnya menyiapkan dana cadangan untuk menghadapi situasi tak terduga. Namun, masih ada pertanyaan besar: di mana tempat menyimpan uang yang aman dan nyaman? Salah satu jawaban yang sering terlupakan adalah koperasi. Padahal, simpanan di koperasi dikenal lebih aman dan memiliki banyak manfaat jangka panjang.

Koperasi Bukan Sekadar Tempat Menyimpan Uang

Koperasi adalah lembaga keuangan berbasis keanggotaan yang mengedepankan prinsip kebersamaan dan gotong royong. Berbeda dengan lembaga keuangan lainnya, koperasi dimiliki dan dikelola oleh anggotanya sendiri. Artinya, setiap simpanan yang disetorkan tidak hanya disimpan, tetapi juga dikelola untuk kepentingan bersama. Karena berbasis anggota, koperasi cenderung lebih transparan dalam pengelolaan dana. Anggota memiliki hak untuk mengetahui bagaimana dana dikelola dan digunakan. Inilah salah satu alasan utama mengapa simpanan di koperasi terasa lebih aman dan menenangkan.

Sistem Simpanan yang Jelas dan Teratur

Simpanan di koperasi umumnya terdiri dari simpanan pokok, simpanan wajib, dan simpanan sukarela. Sistem ini membantu anggota untuk menabung secara disiplin dan konsisten. Simpanan wajib, misalnya, mendorong kebiasaan menyisihkan uang secara rutin tanpa terasa memberatkan. Dengan sistem yang teratur, anggota tidak mudah tergoda untuk menggunakan uang simpanan untuk kebutuhan konsumtif. Dana simpanan pun tetap terjaga dan berkembang seiring waktu.

Pengelolaan Dana Lebih Terkontrol

Keamanan simpanan di koperasi juga didukung oleh pengelolaan dana yang terkontrol. Koperasi diawasi oleh pengurus, pengawas, dan biasanya juga berada di bawah pengawasan instansi terkait sesuai dengan peraturan yang berlaku. Hal ini membuat pengelolaan dana tidak bisa dilakukan secara sembarangan. Selain itu, koperasi biasanya memiliki aturan internal yang ketat terkait penggunaan dana simpanan anggota. Dana tersebut disalurkan kembali dalam bentuk pinjaman produktif kepada anggota lain atau kegiatan usaha koperasi yang bertujuan meningkatkan kesejahteraan bersama.

Risiko Lebih Terukur

Setiap bentuk simpanan tentu memiliki risiko, namun di koperasi, risiko tersebut cenderung lebih terukur. Karena koperasi fokus pada anggota dan kebutuhan riil mereka, penyaluran dana dilakukan dengan prinsip kehati-hatian. Pinjaman diberikan kepada anggota yang jelas identitas dan rekam jejaknya, sehingga risiko kredit macet bisa ditekan. Dengan manajemen yang sehat, simpanan anggota tetap aman dan koperasi bisa terus berkembang secara berkelanjutan.

Memberi Manfaat Lebih dari Sekadar Menabung

Keunggulan simpanan di koperasi tidak hanya soal keamanan, tetapi juga manfaat tambahannya. Anggota koperasi berpeluang mendapatkan Sisa Hasil Usaha (SHU) yang dibagikan sesuai dengan partisipasi masing-masing anggota. Semakin aktif dan konsisten menabung, semakin besar pula manfaat yang bisa dirasakan. Selain itu, simpanan di koperasi sering kali memudahkan anggota untuk mengakses layanan lain, seperti pinjaman dengan bunga yang lebih ringan, pembelian kebutuhan melalui unit usaha koperasi, hingga layanan digital yang semakin berkembang.

Cocok untuk Perencanaan Keuangan Jangka Panjang

Bagi karyawan, pelaku usaha, maupun keluarga muda, koperasi bisa menjadi solusi keuangan jangka panjang. Simpanan yang aman, dikelola secara transparan, dan memberikan manfaat nyata membuat koperasi layak dijadikan mitra finansial. Menabung di koperasi juga membantu membangun kebiasaan keuangan yang sehat. Bukan hanya menyimpan uang, tetapi juga belajar mengelola keuangan secara bijak dan bertanggung jawab.

Kesimpulan

Simpanan di koperasi lebih aman karena dikelola dengan prinsip kebersamaan, transparansi, dan kehati-hatian. Dengan sistem yang jelas, pengawasan yang terstruktur, serta manfaat jangka panjang bagi anggotanya, koperasi menjadi pilihan tepat untuk menjaga stabilitas keuangan. Menabung di koperasi bukan hanya soal menyimpan uang, tetapi juga tentang membangun masa depan yang lebih aman, terencana, dan berkelanjutan bersama.

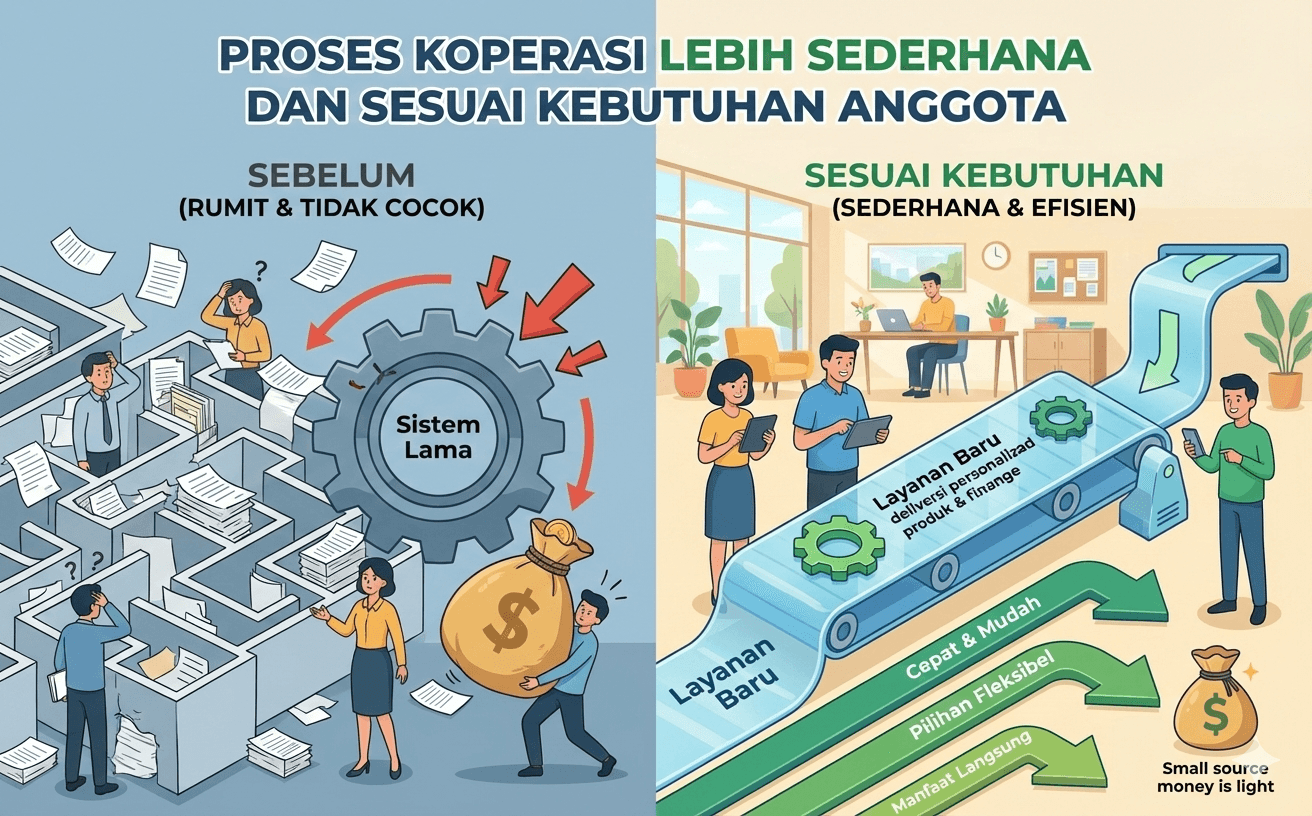

Proses Koperasi Lebih Sederhana dan Sesuai Kebutuhan AnggotaDi tengah meningkatnya kebutuhan finansial masyarakat, sering kali menjadi solusi untuk berbagai keperluan, mulai dari modal usaha, biaya pendidikan, kebutuhan rumah tangga, hingga kondisi darurat. Sayangnya, masih banyak orang yang merasa ragu mengajukan karena menganggap prosesnya rumit, berbelit-belit, dan penuh risiko. Padahal, jika dilakukan melalui koperasi, justru dirancang lebih sederhana dan menyesuaikan kebutuhan anggotanya. Koperasi memiliki prinsip utama “dari anggota, oleh anggota, dan untuk anggota”. Prinsip inilah yang membedakan koperasi dengan lembaga keuangan lainnya. Dalam hal , koperasi tidak semata-mata mengejar keuntungan, tetapi lebih mengutamakan kesejahteraan anggota. Karena itu, proses di koperasi dibuat lebih manusiawi, transparan, dan mudah dipahami. Salah satu keunggulan utama koperasi adalah persyaratannya yang relatif sederhana. Umumnya, anggota hanya perlu melengkapi dokumen dasar seperti identitas diri, bukti keanggotaan koperasi, dan pengajuan . Tidak ada proses yang terlalu teknis atau persyaratan yang memberatkan, terutama bagi anggota yang memang aktif dan memiliki rekam jejak yang baik di koperasi. Hal ini tentu sangat membantu anggota yang membutuhkan dana cepat tanpa harus menghadapi prosedur panjang. Selain itu, proses pengajuan koperasi juga lebih fleksibel. Koperasi memahami bahwa setiap anggota memiliki latar belakang dan kebutuhan yang berbeda. Ada anggota yang membutuhkan untuk usaha kecil, ada pula yang memerlukannya untuk kebutuhan keluarga atau pendidikan anak. Karena itu, koperasi tidak memaksakan satu jenis produk untuk semua. Anggota dapat berdiskusi langsung dengan pengurus koperasi untuk menentukan jumlah , tenor, dan skema pembayaran yang paling sesuai dengan kemampuan mereka. Keunggulan lain dari koperasi adalah adanya pendekatan kekeluargaan. Dalam koperasi, anggota tidak diposisikan sebagai “debitur semata”, melainkan sebagai bagian dari komunitas. Jika anggota mengalami kendala dalam pembayaran, koperasi cenderung mengedepankan musyawarah dan solusi bersama, bukan langsung memberikan sanksi yang memberatkan. Pendekatan ini membuat anggota merasa lebih aman dan nyaman dalam mengelola Dari sisi waktu, proses pencairan koperasi juga relatif cepat. Karena pengurus koperasi sudah mengenal anggotanya, proses verifikasi dapat dilakukan dengan lebih efisien. Selama persyaratan terpenuhi dan pengajuan sesuai dengan ketentuan, dana bisa dicairkan dalam waktu yang lebih singkat dibandingkan lembaga keuangan konvensional. Kecepatan ini sangat penting, terutama bagi anggota yang membutuhkan dana untuk kebutuhan mendesak. Tidak kalah penting, koperasi biasanya memiliki bunga atau margin yang lebih terjangkau. Karena koperasi berorientasi pada kesejahteraan anggota, skema pembiayaan dibuat agar tidak mberatkan. Bahkan, keuntungan yang diperoleh koperasi akan kembali lagi ke anggota dalam bentuk Sisa Hasil Usaha (SHU). Artinya, anggota tidak hanya mendapatkan manfaat, tetapi juga dari hasil pengelolaan koperasi secara keseluruhan. Pada akhirnya, koperasi bukan sekadar soal mendapatkan dana, tetapi juga tentang membangun kepercayaan dan kemandirian finansial bersama. Dengan proses yang lebih sederhana, fleksibel, dan sesuai kebutuhan anggota, koperasi hadir sebagai solusi keuangan yang aman dan berkelanjutan. Selama digunakan dengan bijak dan sesuai tujuan, koperasi dapat menjadi alat yang efektif untuk meningkatkan kesejahteraan anggota dan mendorong pertumbuhan ekonomi bersama.7 Jan 2026

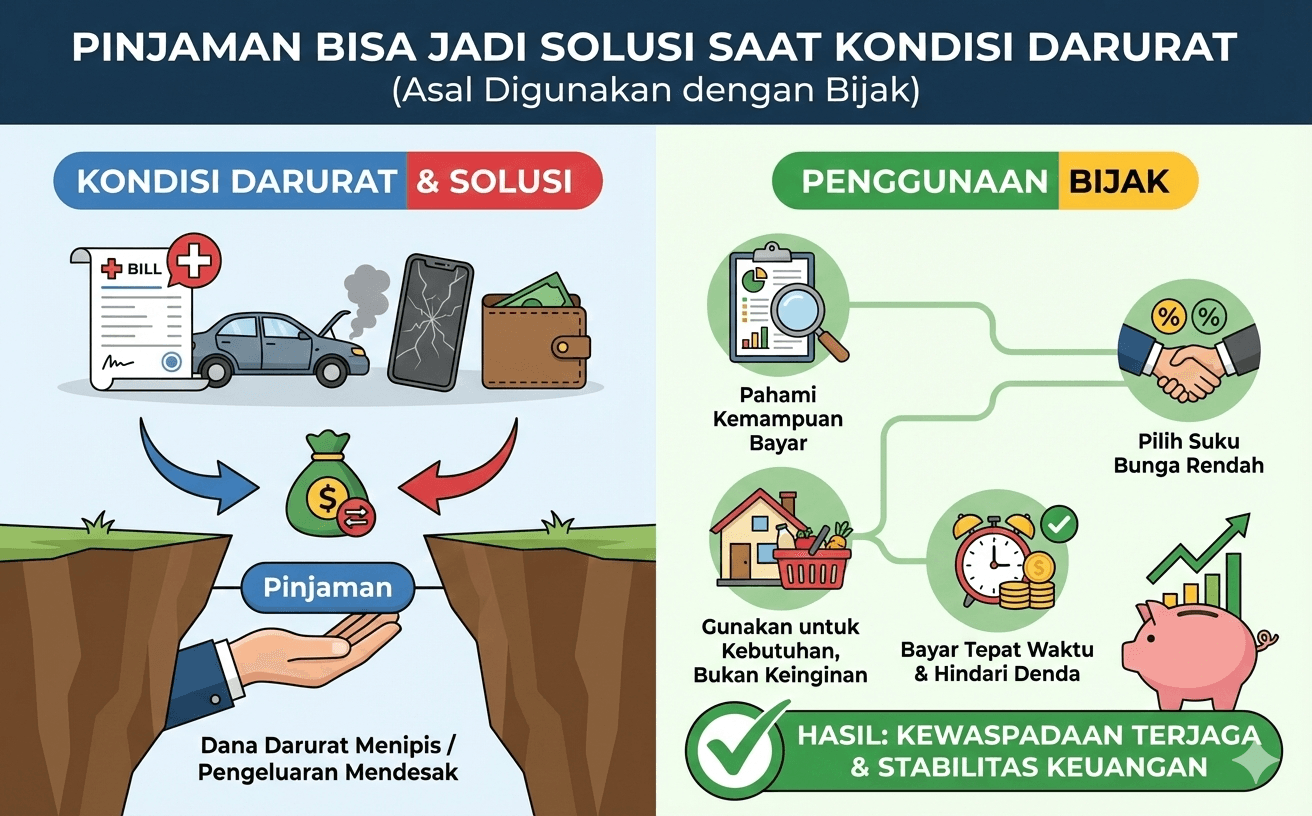

Proses Koperasi Lebih Sederhana dan Sesuai Kebutuhan AnggotaDi tengah meningkatnya kebutuhan finansial masyarakat, sering kali menjadi solusi untuk berbagai keperluan, mulai dari modal usaha, biaya pendidikan, kebutuhan rumah tangga, hingga kondisi darurat. Sayangnya, masih banyak orang yang merasa ragu mengajukan karena menganggap prosesnya rumit, berbelit-belit, dan penuh risiko. Padahal, jika dilakukan melalui koperasi, justru dirancang lebih sederhana dan menyesuaikan kebutuhan anggotanya. Koperasi memiliki prinsip utama “dari anggota, oleh anggota, dan untuk anggota”. Prinsip inilah yang membedakan koperasi dengan lembaga keuangan lainnya. Dalam hal , koperasi tidak semata-mata mengejar keuntungan, tetapi lebih mengutamakan kesejahteraan anggota. Karena itu, proses di koperasi dibuat lebih manusiawi, transparan, dan mudah dipahami. Salah satu keunggulan utama koperasi adalah persyaratannya yang relatif sederhana. Umumnya, anggota hanya perlu melengkapi dokumen dasar seperti identitas diri, bukti keanggotaan koperasi, dan pengajuan . Tidak ada proses yang terlalu teknis atau persyaratan yang memberatkan, terutama bagi anggota yang memang aktif dan memiliki rekam jejak yang baik di koperasi. Hal ini tentu sangat membantu anggota yang membutuhkan dana cepat tanpa harus menghadapi prosedur panjang. Selain itu, proses pengajuan koperasi juga lebih fleksibel. Koperasi memahami bahwa setiap anggota memiliki latar belakang dan kebutuhan yang berbeda. Ada anggota yang membutuhkan untuk usaha kecil, ada pula yang memerlukannya untuk kebutuhan keluarga atau pendidikan anak. Karena itu, koperasi tidak memaksakan satu jenis produk untuk semua. Anggota dapat berdiskusi langsung dengan pengurus koperasi untuk menentukan jumlah , tenor, dan skema pembayaran yang paling sesuai dengan kemampuan mereka. Keunggulan lain dari koperasi adalah adanya pendekatan kekeluargaan. Dalam koperasi, anggota tidak diposisikan sebagai “debitur semata”, melainkan sebagai bagian dari komunitas. Jika anggota mengalami kendala dalam pembayaran, koperasi cenderung mengedepankan musyawarah dan solusi bersama, bukan langsung memberikan sanksi yang memberatkan. Pendekatan ini membuat anggota merasa lebih aman dan nyaman dalam mengelola Dari sisi waktu, proses pencairan koperasi juga relatif cepat. Karena pengurus koperasi sudah mengenal anggotanya, proses verifikasi dapat dilakukan dengan lebih efisien. Selama persyaratan terpenuhi dan pengajuan sesuai dengan ketentuan, dana bisa dicairkan dalam waktu yang lebih singkat dibandingkan lembaga keuangan konvensional. Kecepatan ini sangat penting, terutama bagi anggota yang membutuhkan dana untuk kebutuhan mendesak. Tidak kalah penting, koperasi biasanya memiliki bunga atau margin yang lebih terjangkau. Karena koperasi berorientasi pada kesejahteraan anggota, skema pembiayaan dibuat agar tidak mberatkan. Bahkan, keuntungan yang diperoleh koperasi akan kembali lagi ke anggota dalam bentuk Sisa Hasil Usaha (SHU). Artinya, anggota tidak hanya mendapatkan manfaat, tetapi juga dari hasil pengelolaan koperasi secara keseluruhan. Pada akhirnya, koperasi bukan sekadar soal mendapatkan dana, tetapi juga tentang membangun kepercayaan dan kemandirian finansial bersama. Dengan proses yang lebih sederhana, fleksibel, dan sesuai kebutuhan anggota, koperasi hadir sebagai solusi keuangan yang aman dan berkelanjutan. Selama digunakan dengan bijak dan sesuai tujuan, koperasi dapat menjadi alat yang efektif untuk meningkatkan kesejahteraan anggota dan mendorong pertumbuhan ekonomi bersama.7 Jan 2026 Pinjaman Bisa Jadi Solusi Saat Kondisi Darurat, Asal Digunakan dengan BijakDalam kehidupan sehari-hari, kondisi darurat bisa datang tanpa diduga. Biaya rumah sakit, perbaikan rumah mendadak, kebutuhan pendidikan yang tak bisa ditunda, hingga kehilangan sumber penghasilan sementara adalah contoh situasi yang sering membuat keuangan terguncang. Pada saat seperti ini, pinjaman kerap dianggap sebagai pilihan terakhir dan dipandang negatif. Padahal, jika digunakan dengan bijak, pinjaman justru bisa menjadi solusi yang membantu melewati masa sulit. Masalahnya, banyak orang memandang pinjaman sebagai jalan pintas untuk memenuhi keinginan, bukan kebutuhan. Inilah yang menyebabkan pinjaman sering berujung pada beban finansial berkepanjangan. Padahal, esensi pinjaman seharusnya adalah alat bantu keuangan, bukan sumber masalah baru. Kuncinya terletak pada tujuan penggunaan dan cara pengelolaannya. Pinjaman dapat menjadi solusi ketika kebutuhan bersifat mendesak dan tidak bisa ditunda. Misalnya, biaya pengobatan yang harus segera dibayar, perbaikan kendaraan untuk menunjang pekerjaan, atau modal darurat agar usaha tetap berjalan. Dalam situasi seperti ini, menunda pengeluaran justru bisa menimbulkan dampak yang lebih besar. Pinjaman membantu menyediakan dana cepat agar masalah utama dapat segera ditangani. Namun, penting untuk membedakan antara kebutuhan darurat dan keinginan. Membeli barang konsumtif, mengikuti tren gaya hidup, atau liburan bukanlah kondisi darurat. Menggunakan pinjaman untuk hal-hal tersebut justru berisiko menambah tekanan keuangan di masa depan. Oleh karena itu, sebelum mengajukan pinjaman, seseorang perlu bertanya pada diri sendiri: apakah ini benar-benar kebutuhan yang tidak bisa ditunda? Selain tujuan, kemampuan membayar juga harus menjadi pertimbangan utama. Pinjaman yang bijak adalah pinjaman yang disesuaikan dengan kemampuan keuangan. Idealnya, cicilan bulanan tidak mengganggu kebutuhan pokok dan simpanan. Banyak masalah keuangan terjadi karena seseorang mengambil pinjaman melebihi kapasitas, sehingga pengeluaran bulanan menjadi tidak seimbang dan memicu stres finansial. Memilih lembaga keuangan yang tepat juga menjadi faktor penting. Pinjaman sebaiknya dilakukan melalui lembaga resmi dan terpercaya, yang transparan dalam menjelaskan bunga, tenor, serta biaya lainnya. Dengan informasi yang jelas, peminjam dapat menghitung risiko dan kewajiban sejak awal. Hal ini membantu menghindari jebakan pinjaman ilegal atau praktik keuangan yang merugikan. Penggunaan pinjaman yang bijak juga perlu dibarengi dengan perencanaan keuangan yang lebih baik ke depannya. Kondisi darurat sering kali menjadi pengingat pentingnya dana cadangan. Setelah kondisi stabil, membangun simpanan darurat menjadi langkah yang tidak boleh diabaikan. Dengan adanya simpanan, ketergantungan pada pinjaman di masa depan dapat dikurangi. Perlu dipahami bahwa pinjaman bukanlah solusi permanen. Ia hanya berfungsi sebagai penolong sementara. Jika pinjaman terus-menerus digunakan untuk menutup kekurangan keuangan, maka yang perlu dibenahi adalah pengelolaan keuangan secara keseluruhan. Evaluasi pola pengeluaran, tingkatkan literasi keuangan, dan susun prioritas agar kondisi finansial lebih sehat. Pada akhirnya, pinjaman bukanlah sesuatu yang harus selalu dihindari, tetapi juga tidak boleh digunakan sembarangan. Dalam kondisi darurat, pinjaman bisa menjadi solusi yang realistis dan membantu, asalkan digunakan dengan tujuan yang tepat, perhitungan matang, dan tanggung jawab penuh. Dengan sikap bijak, pinjaman dapat menjadi alat bantu keuangan, bukan beban yang menghambat masa depan.7 Jan 2026

Pinjaman Bisa Jadi Solusi Saat Kondisi Darurat, Asal Digunakan dengan BijakDalam kehidupan sehari-hari, kondisi darurat bisa datang tanpa diduga. Biaya rumah sakit, perbaikan rumah mendadak, kebutuhan pendidikan yang tak bisa ditunda, hingga kehilangan sumber penghasilan sementara adalah contoh situasi yang sering membuat keuangan terguncang. Pada saat seperti ini, pinjaman kerap dianggap sebagai pilihan terakhir dan dipandang negatif. Padahal, jika digunakan dengan bijak, pinjaman justru bisa menjadi solusi yang membantu melewati masa sulit. Masalahnya, banyak orang memandang pinjaman sebagai jalan pintas untuk memenuhi keinginan, bukan kebutuhan. Inilah yang menyebabkan pinjaman sering berujung pada beban finansial berkepanjangan. Padahal, esensi pinjaman seharusnya adalah alat bantu keuangan, bukan sumber masalah baru. Kuncinya terletak pada tujuan penggunaan dan cara pengelolaannya. Pinjaman dapat menjadi solusi ketika kebutuhan bersifat mendesak dan tidak bisa ditunda. Misalnya, biaya pengobatan yang harus segera dibayar, perbaikan kendaraan untuk menunjang pekerjaan, atau modal darurat agar usaha tetap berjalan. Dalam situasi seperti ini, menunda pengeluaran justru bisa menimbulkan dampak yang lebih besar. Pinjaman membantu menyediakan dana cepat agar masalah utama dapat segera ditangani. Namun, penting untuk membedakan antara kebutuhan darurat dan keinginan. Membeli barang konsumtif, mengikuti tren gaya hidup, atau liburan bukanlah kondisi darurat. Menggunakan pinjaman untuk hal-hal tersebut justru berisiko menambah tekanan keuangan di masa depan. Oleh karena itu, sebelum mengajukan pinjaman, seseorang perlu bertanya pada diri sendiri: apakah ini benar-benar kebutuhan yang tidak bisa ditunda? Selain tujuan, kemampuan membayar juga harus menjadi pertimbangan utama. Pinjaman yang bijak adalah pinjaman yang disesuaikan dengan kemampuan keuangan. Idealnya, cicilan bulanan tidak mengganggu kebutuhan pokok dan simpanan. Banyak masalah keuangan terjadi karena seseorang mengambil pinjaman melebihi kapasitas, sehingga pengeluaran bulanan menjadi tidak seimbang dan memicu stres finansial. Memilih lembaga keuangan yang tepat juga menjadi faktor penting. Pinjaman sebaiknya dilakukan melalui lembaga resmi dan terpercaya, yang transparan dalam menjelaskan bunga, tenor, serta biaya lainnya. Dengan informasi yang jelas, peminjam dapat menghitung risiko dan kewajiban sejak awal. Hal ini membantu menghindari jebakan pinjaman ilegal atau praktik keuangan yang merugikan. Penggunaan pinjaman yang bijak juga perlu dibarengi dengan perencanaan keuangan yang lebih baik ke depannya. Kondisi darurat sering kali menjadi pengingat pentingnya dana cadangan. Setelah kondisi stabil, membangun simpanan darurat menjadi langkah yang tidak boleh diabaikan. Dengan adanya simpanan, ketergantungan pada pinjaman di masa depan dapat dikurangi. Perlu dipahami bahwa pinjaman bukanlah solusi permanen. Ia hanya berfungsi sebagai penolong sementara. Jika pinjaman terus-menerus digunakan untuk menutup kekurangan keuangan, maka yang perlu dibenahi adalah pengelolaan keuangan secara keseluruhan. Evaluasi pola pengeluaran, tingkatkan literasi keuangan, dan susun prioritas agar kondisi finansial lebih sehat. Pada akhirnya, pinjaman bukanlah sesuatu yang harus selalu dihindari, tetapi juga tidak boleh digunakan sembarangan. Dalam kondisi darurat, pinjaman bisa menjadi solusi yang realistis dan membantu, asalkan digunakan dengan tujuan yang tepat, perhitungan matang, dan tanggung jawab penuh. Dengan sikap bijak, pinjaman dapat menjadi alat bantu keuangan, bukan beban yang menghambat masa depan.7 Jan 2026 Ubah Mindset Simpanan Bukan dari Sisa Uang, tapi Kebutuhan PentingBanyak orang masih memiliki mindset bahwa menabung atau menyimpan uang hanya dilakukan jika ada sisa dari pengeluaran bulanan. Jika gaji sudah habis untuk kebutuhan sehari-hari, maka simpanan dianggap hal yang bisa ditunda. Pola pikir inilah yang sering membuat kondisi keuangan jalan di tempat, bahkan rentan mengalami masalah di kemudian hari. Padahal, simpanan seharusnya diposisikan sebagai kebutuhan penting, bukan sekadar sisa uang. Mindset “menabung dari sisa” terlihat aman, tetapi pada praktiknya jarang berhasil. Kenyataannya, pengeluaran manusia cenderung selalu menyesuaikan dengan jumlah uang yang dimiliki. Saat pendapatan naik, gaya hidup ikut naik. Saat pendapatan pas-pasan, kebutuhan terasa selalu banyak. Akibatnya, uang hampir tidak pernah benar-benar bersisa. Inilah alasan mengapa banyak orang sudah bekerja bertahun-tahun, tetapi belum memiliki simpanan yang cukup. Mengubah mindset tentang simpanan berarti mengubah cara memprioritaskan keuangan. Simpanan harus diperlakukan seperti kebutuhan wajib, sama seperti makan, listrik, transportasi, atau biaya pendidikan. Artinya, begitu menerima penghasilan, langkah pertama yang dilakukan bukanlah membelanjakan uang, melainkan menyisihkan simpanan terlebih dahulu. Konsep ini sering disebut dengan “pay yourself first”. Dengan menjadikan simpanan sebagai kebutuhan, kita sedang membangun kebiasaan finansial yang sehat. Simpanan bukan hanya tentang menumpuk uang, tetapi tentang menciptakan rasa aman. Simpanan berfungsi sebagai dana darurat ketika terjadi hal tak terduga, seperti sakit, kehilangan pekerjaan, atau kebutuhan mendesak lainnya. Tanpa simpanan, seseorang akan lebih mudah terjebak utang saat kondisi darurat datang. Selain itu, simpanan juga berperan penting dalam mencapai tujuan keuangan jangka panjang. Mulai dari biaya pendidikan anak, modal usaha, hingga persiapan masa pensiun. Semua tujuan tersebut tidak mungkin tercapai jika simpanan hanya mengandalkan sisa uang. Dengan mindset yang benar, simpanan menjadi alat untuk mengontrol masa depan, bukan sekadar angka di rekening. Banyak orang merasa tidak mampu menyimpan karena penghasilan terbatas. Padahal, kunci utama bukan pada besar kecilnya penghasilan, melainkan konsistensi. Menyimpan dalam jumlah kecil tetapi rutin jauh lebih efektif dibandingkan menunggu punya uang besar. Bahkan, menyisihkan 5–10% dari penghasilan secara konsisten sudah merupakan langkah besar untuk membangun kebiasaan finansial yang baik. Untuk memudahkan, simpanan sebaiknya dipisahkan dari uang belanja harian. Dengan pemisahan ini, kita tidak mudah tergoda untuk menggunakannya. Simpanan yang disimpan di lembaga yang tepat, seperti koperasi atau produk simpanan berjangka, juga membantu membangun disiplin karena memiliki aturan dan tujuan yang jelas. Mengubah mindset memang tidak instan. Awalnya mungkin terasa berat, karena harus mengurangi pengeluaran yang selama ini dianggap wajar. Namun, seiring waktu, pola hidup akan menyesuaikan. Kita belajar membedakan mana kebutuhan dan mana keinginan. Hasilnya bukan hanya simpanan yang bertambah, tetapi juga kontrol keuangan yang lebih baik. Pada akhirnya, simpanan bukan tentang menunggu uang tersisa, melainkan tentang memprioritaskan masa depan. Dengan menjadikan simpanan sebagai kebutuhan penting, kita sedang melindungi diri sendiri dan keluarga dari risiko finansial. Ingat, bukan seberapa besar penghasilanmu yang menentukan keamanan finansial, tetapi seberapa bijak kamu mengelolanya sejak sekarang.7 Jan 2026

Ubah Mindset Simpanan Bukan dari Sisa Uang, tapi Kebutuhan PentingBanyak orang masih memiliki mindset bahwa menabung atau menyimpan uang hanya dilakukan jika ada sisa dari pengeluaran bulanan. Jika gaji sudah habis untuk kebutuhan sehari-hari, maka simpanan dianggap hal yang bisa ditunda. Pola pikir inilah yang sering membuat kondisi keuangan jalan di tempat, bahkan rentan mengalami masalah di kemudian hari. Padahal, simpanan seharusnya diposisikan sebagai kebutuhan penting, bukan sekadar sisa uang. Mindset “menabung dari sisa” terlihat aman, tetapi pada praktiknya jarang berhasil. Kenyataannya, pengeluaran manusia cenderung selalu menyesuaikan dengan jumlah uang yang dimiliki. Saat pendapatan naik, gaya hidup ikut naik. Saat pendapatan pas-pasan, kebutuhan terasa selalu banyak. Akibatnya, uang hampir tidak pernah benar-benar bersisa. Inilah alasan mengapa banyak orang sudah bekerja bertahun-tahun, tetapi belum memiliki simpanan yang cukup. Mengubah mindset tentang simpanan berarti mengubah cara memprioritaskan keuangan. Simpanan harus diperlakukan seperti kebutuhan wajib, sama seperti makan, listrik, transportasi, atau biaya pendidikan. Artinya, begitu menerima penghasilan, langkah pertama yang dilakukan bukanlah membelanjakan uang, melainkan menyisihkan simpanan terlebih dahulu. Konsep ini sering disebut dengan “pay yourself first”. Dengan menjadikan simpanan sebagai kebutuhan, kita sedang membangun kebiasaan finansial yang sehat. Simpanan bukan hanya tentang menumpuk uang, tetapi tentang menciptakan rasa aman. Simpanan berfungsi sebagai dana darurat ketika terjadi hal tak terduga, seperti sakit, kehilangan pekerjaan, atau kebutuhan mendesak lainnya. Tanpa simpanan, seseorang akan lebih mudah terjebak utang saat kondisi darurat datang. Selain itu, simpanan juga berperan penting dalam mencapai tujuan keuangan jangka panjang. Mulai dari biaya pendidikan anak, modal usaha, hingga persiapan masa pensiun. Semua tujuan tersebut tidak mungkin tercapai jika simpanan hanya mengandalkan sisa uang. Dengan mindset yang benar, simpanan menjadi alat untuk mengontrol masa depan, bukan sekadar angka di rekening. Banyak orang merasa tidak mampu menyimpan karena penghasilan terbatas. Padahal, kunci utama bukan pada besar kecilnya penghasilan, melainkan konsistensi. Menyimpan dalam jumlah kecil tetapi rutin jauh lebih efektif dibandingkan menunggu punya uang besar. Bahkan, menyisihkan 5–10% dari penghasilan secara konsisten sudah merupakan langkah besar untuk membangun kebiasaan finansial yang baik. Untuk memudahkan, simpanan sebaiknya dipisahkan dari uang belanja harian. Dengan pemisahan ini, kita tidak mudah tergoda untuk menggunakannya. Simpanan yang disimpan di lembaga yang tepat, seperti koperasi atau produk simpanan berjangka, juga membantu membangun disiplin karena memiliki aturan dan tujuan yang jelas. Mengubah mindset memang tidak instan. Awalnya mungkin terasa berat, karena harus mengurangi pengeluaran yang selama ini dianggap wajar. Namun, seiring waktu, pola hidup akan menyesuaikan. Kita belajar membedakan mana kebutuhan dan mana keinginan. Hasilnya bukan hanya simpanan yang bertambah, tetapi juga kontrol keuangan yang lebih baik. Pada akhirnya, simpanan bukan tentang menunggu uang tersisa, melainkan tentang memprioritaskan masa depan. Dengan menjadikan simpanan sebagai kebutuhan penting, kita sedang melindungi diri sendiri dan keluarga dari risiko finansial. Ingat, bukan seberapa besar penghasilanmu yang menentukan keamanan finansial, tetapi seberapa bijak kamu mengelolanya sejak sekarang.7 Jan 2026