Cara Meningkatkan Simpanan dengan Tabungan Berjangka hingga 12 Bulan di MDS Coop

Tabungan berjangka hingga 12 bulan di MDS Coop merupakan pilihan yang tepat bagi mereka yang ingin menabung dengan lebih terstruktur, mendapatkan bunga lebih tinggi, dan memastikan dana yang disimpan aman untuk jangka waktu tertentu. Dengan jangka waktu yang relatif singkat, yaitu hingga 12 bulan, tabungan berjangka ini cocok bagi Anda yang memiliki tujuan keuangan dalam waktu dekat, seperti membeli barang atau merencanakan liburan. Artikel ini akan membahas cara meningkatkan simpanan Anda dengan tabungan berjangka 12 bulan di MDS Coop serta manfaat yang bisa Anda peroleh.

Apa Itu Tabungan Berjangka 12 Bulan di MDS Coop?

Tabungan berjangka adalah jenis simpanan yang mengharuskan nasabah untuk menyetor sejumlah uang pada periode tertentu, dengan bunga yang lebih tinggi dibandingkan tabungan biasa. Di MDS Coop, tabungan berjangka hingga 12 bulan memberikan keuntungan bunga yang lebih tinggi, serta memastikan dana Anda terkelola dengan baik selama periode tersebut. Anda tidak bisa menarik dana sebelum jangka waktu berakhir, yang dapat membantu Anda untuk lebih disiplin menabung dan mencapai tujuan keuangan dalam waktu yang telah direncanakan.

1. Tentukan Tujuan Keuangan Anda

Langkah pertama yang sangat penting adalah menentukan tujuan keuangan Anda. Tabungan berjangka 12 bulan di MDS Coop sangat cocok untuk tujuan jangka pendek hingga menengah, seperti dana liburan, biaya pendidikan, atau pembelian barang besar. Tentukan jumlah dana yang ingin Anda tabung dan pastikan itu sesuai dengan kebutuhan Anda dalam waktu 12 bulan. Memiliki tujuan yang jelas akan memudahkan Anda dalam merencanakan besaran setoran setiap bulan.

2. Pilih Nominal Setoran yang Tepat

Setelah menentukan tujuan keuangan, langkah selanjutnya adalah memilih nominal setoran yang sesuai. Anda perlu menghitung berapa banyak uang yang perlu Anda setorkan setiap bulan untuk mencapai tujuan keuangan Anda dalam waktu 12 bulan. MDS Coop memberikan fleksibilitas dalam menentukan jumlah setoran, namun pastikan jumlah setoran tersebut realistis dan sesuai dengan kemampuan finansial Anda.

3. Disiplin Menabung dengan Setoran Rutin

Untuk memaksimalkan hasil tabungan berjangka Anda, penting untuk melakukan setoran rutin setiap bulan. Tabungan berjangka 12 bulan di MDS Coop akan lebih menguntungkan jika Anda menyetor uang secara konsisten. Anda bisa menggunakan fasilitas autodebet untuk memudahkan proses setoran, sehingga dana akan otomatis dipotong dari rekening Anda dan disetorkan ke tabungan berjangka. Dengan cara ini, Anda tidak perlu khawatir melupakan setoran bulanan.

4.Manfaatkan Bunga yang Diberikan

Salah satu keunggulan dari tabungan berjangka adalah bunga yang lebih tinggi dibandingkan tabungan biasa. Di MDS Coop, bunga yang ditawarkan cukup kompetitif, yang memungkinkan Anda mendapatkan keuntungan lebih besar dari dana yang disimpan. Pastikan untuk tidak menarik dana sebelum 12 bulan berakhir agar Anda bisa menikmati bunga yang lebih tinggi. Bunga ini akan dihitung berdasarkan saldo akhir dan semakin lama uang Anda disimpan, semakin besar bunga yang akan diperoleh.

5. Pertimbangkan untuk Menambah Setoran Jika Mungkin

Jika memungkinkan, cobalah untuk menambah setoran di tengah jalan. Dengan menambah setoran, Anda bisa mempercepat pencapaian tujuan keuangan Anda dan memperoleh bunga yang lebih besar. Misalnya, jika Anda menerima bonus atau ada pendapatan tambahan lainnya, pertimbangkan untuk menambah setoran ke tabungan berjangka 12 bulan. Ini akan memberikan hasil yang lebih optimal di akhir periode.

-

Jangan Tarik Dana Sebelum Waktu yang Ditentukan Tabungan berjangka 12 bulan memiliki ketentuan bahwa dana tidak bisa ditarik sebelum jangka waktu berakhir, kecuali ada keadaan yang mendesak. Hal ini membuat Anda lebih disiplin dalam mengelola uang dan membantu mencapai tujuan keuangan dalam waktu yang ditentukan. Jika Anda menarik dana sebelum waktunya, Anda akan kehilangan bunga yang telah dijanjikan. Oleh karena itu, pastikan Anda merencanakan kebutuhan dana Anda dengan baik agar tidak tergoda untuk menarik uang sebelum waktunya.

-

Evaluasi Kebutuhan Keuangan di Tengah Jalan Meskipun Anda terikat pada jangka waktu 12 bulan, ada baiknya untuk mengevaluasi kebutuhan keuangan Anda secara berkala. Jika ada perubahan pada kondisi finansial Anda, pertimbangkan untuk menyesuaikan jumlah setoran atau jangka waktu tabungan berjangka Anda. Jika Anda merasa bahwa Anda membutuhkan dana lebih cepat, Anda bisa mencari solusi lain di luar tabungan berjangka.

Manfaat Tabungan Berjangka 12 Bulan di MDS Coop

1. Bunga yang Lebih Tinggi Tabungan berjangka 12 bulan menawarkan bunga yang lebih tinggi dibandingkan dengan tabungan biasa, sehingga membantu uang Anda tumbuh lebih cepat. Semakin lama Anda menyimpan dana, semakin banyak bunga yang bisa Anda peroleh.

2. Disiplin Menabung Dengan tabungan berjangka, Anda akan lebih disiplin dalam menabung karena dana Anda akan terikat pada jangka waktu tertentu. Hal ini membantu Anda menghindari godaan untuk menggunakan uang tersebut sebelum mencapai tujuan keuangan.

3. Keamanan Dana Dana yang disimpan dalam tabungan berjangka di MDS Coop dijamin keamanannya. MDS Coop diawasi oleh lembaga yang berwenang, sehingga Anda tidak perlu khawatir tentang risiko kehilangan dana yang Anda simpan.

4. Perencanaan Keuangan yang Lebih Terstruktur Tabungan berjangka 12 bulan memungkinkan Anda untuk merencanakan keuangan dengan lebih terstruktur. Anda bisa menyesuaikan jangka waktu dan nominal setoran dengan tujuan keuangan yang ingin dicapai dalam waktu satu tahun.

5. Kemudahan dalam Akses dan Pemantauan MDS Coop menyediakan berbagai fasilitas, seperti aplikasi mobile dan layanan online, untuk memantau saldo dan bunga tabungan berjangka Anda. Anda dapat mengakses informasi tersebut kapan saja dan dari mana saja.

Kesimpulan Tabungan berjangka 12 bulan di MDS Coop adalah pilihan yang tepat bagi Anda yang ingin menabung dengan tujuan keuangan jangka pendek hingga menengah. Dengan bunga yang lebih tinggi, serta fleksibilitas dalam jumlah setoran dan jangka waktu, Anda dapat meningkatkan simpanan dengan cara yang terstruktur dan aman. Pastikan Anda menetapkan tujuan keuangan yang jelas, disiplin dalam menyetor uang, dan tidak menarik dana sebelum waktunya. Dengan begitu, Anda akan dapat mencapai tujuan keuangan Anda dalam waktu yang telah ditentukan.

Atur Cicilan Supaya Tetap Nyaman dan Keuangan Tetap SehatDi era modern seperti sekarang, cicilan sudah menjadi bagian dari kehidupan banyak orang. Mulai dari cicilan rumah, kendaraan, pendidikan, hingga modal usaha, semuanya hadir sebagai solusi agar kebutuhan bisa terpenuhi tanpa harus menunggu dana terkumpul sepenuhnya. Namun, cicilan yang tidak diatur dengan baik justru bisa menjadi beban dan mengganggu kestabilan keuangan. Oleh karena itu, penting bagi setiap individu untuk mengatur cicilan supaya tetap nyaman dan tidak menimbulkan stres di kemudian hari. ### Memahami Kemampuan Keuangan Pribadi Langkah pertama dalam mengatur cicilan adalah memahami kemampuan keuangan diri sendiri. Banyak orang tergoda mengambil cicilan tanpa benar-benar menghitung kondisi keuangan secara menyeluruh. Idealnya, total cicilan bulanan tidak melebihi 30–35% dari penghasilan tetap. Dengan batas ini, kebutuhan lain seperti makan, transportasi, tabungan, dan dana darurat tetap bisa terpenuhi. Memahami arus masuk dan keluar uang setiap bulan menjadi kunci agar cicilan tidak terasa menekan. ### Bedakan Kebutuhan dan Keinginan Salah satu kesalahan umum adalah mengambil cicilan untuk hal-hal yang sebenarnya tidak mendesak. Atur prioritas dengan membedakan antara kebutuhan dan keinginan. Cicilan untuk rumah, pendidikan, atau usaha produktif tentu memiliki nilai jangka panjang. Sebaliknya, cicilan untuk gaya hidup sebaiknya dipertimbangkan dengan sangat matang. Semakin tepat tujuan cicilan, semakin nyaman pula proses pembayarannya. ### Pilih Tenor dan Jumlah Cicilan yang Realistis Tenor cicilan memang memengaruhi besar kecilnya angsuran bulanan. Tenor panjang membuat cicilan terasa ringan, tetapi total bunga yang dibayarkan bisa lebih besar. Sebaliknya, tenor pendek membuat cicilan cepat lunas namun angsuran per bulan lebih besar. Pilih tenor yang seimbang dengan kondisi keuangan, bukan yang memaksa. Pastikan cicilan masih menyisakan ruang untuk kebutuhan tak terduga. ### Jangan Menumpuk Cicilan Memiliki lebih dari satu cicilan sebenarnya tidak masalah, asalkan masih dalam batas kemampuan. Namun, menumpuk cicilan tanpa perhitungan justru membuat keuangan menjadi tidak sehat. Sebelum mengambil cicilan baru, evaluasi cicilan yang sedang berjalan. Apakah masih aman? Apakah ada cicilan yang bisa diselesaikan lebih dulu? Disiplin dalam mengelola jumlah cicilan akan membantu menjaga kenyamanan finansial. ### Sisihkan Dana Cadangan Cicilan yang nyaman bukan hanya soal jumlah angsuran, tetapi juga kesiapan menghadapi kondisi darurat. Sisihkan dana cadangan atau dana darurat minimal tiga hingga enam bulan pengeluaran rutin. Dengan adanya dana ini, cicilan tetap bisa dibayar meski terjadi hal tak terduga seperti penurunan penghasilan atau kebutuhan mendesak lainnya. ### Manfaatkan Lembaga Keuangan yang Terpercaya Memilih lembaga keuangan yang transparan dan terpercaya juga berperan besar dalam kenyamanan cicilan. Pastikan memahami seluruh ketentuan, termasuk bunga, biaya administrasi, dan denda keterlambatan. Lembaga keuangan berbasis keanggotaan seperti koperasi, misalnya, sering menawarkan skema cicilan yang lebih fleksibel dan sesuai dengan kemampuan anggota. ### Disiplin dan Konsisten Membayar Cicilan Kenyamanan cicilan sangat bergantung pada kedisiplinan. Membayar tepat waktu membantu menghindari denda dan menjaga riwayat keuangan tetap baik. Buat pengingat atau jadwal pembayaran agar cicilan tidak terlewat. Semakin disiplin membayar, semakin ringan pula beban pikiran yang dirasakan. #### Penutup Mengatur cicilan supaya tetap nyaman bukan hal yang sulit jika dilakukan dengan perencanaan yang matang. Memahami kemampuan keuangan, menentukan prioritas, memilih tenor yang tepat, serta menjaga kedisiplinan adalah kunci utama. Dengan pengelolaan yang bijak, cicilan bukan lagi beban, melainkan solusi untuk mencapai tujuan hidup tanpa mengorbankan kesehatan keuangan. Keuangan yang teratur akan membawa rasa tenang dan masa depan yang lebih aman.10 Mar 2026

Atur Cicilan Supaya Tetap Nyaman dan Keuangan Tetap SehatDi era modern seperti sekarang, cicilan sudah menjadi bagian dari kehidupan banyak orang. Mulai dari cicilan rumah, kendaraan, pendidikan, hingga modal usaha, semuanya hadir sebagai solusi agar kebutuhan bisa terpenuhi tanpa harus menunggu dana terkumpul sepenuhnya. Namun, cicilan yang tidak diatur dengan baik justru bisa menjadi beban dan mengganggu kestabilan keuangan. Oleh karena itu, penting bagi setiap individu untuk mengatur cicilan supaya tetap nyaman dan tidak menimbulkan stres di kemudian hari. ### Memahami Kemampuan Keuangan Pribadi Langkah pertama dalam mengatur cicilan adalah memahami kemampuan keuangan diri sendiri. Banyak orang tergoda mengambil cicilan tanpa benar-benar menghitung kondisi keuangan secara menyeluruh. Idealnya, total cicilan bulanan tidak melebihi 30–35% dari penghasilan tetap. Dengan batas ini, kebutuhan lain seperti makan, transportasi, tabungan, dan dana darurat tetap bisa terpenuhi. Memahami arus masuk dan keluar uang setiap bulan menjadi kunci agar cicilan tidak terasa menekan. ### Bedakan Kebutuhan dan Keinginan Salah satu kesalahan umum adalah mengambil cicilan untuk hal-hal yang sebenarnya tidak mendesak. Atur prioritas dengan membedakan antara kebutuhan dan keinginan. Cicilan untuk rumah, pendidikan, atau usaha produktif tentu memiliki nilai jangka panjang. Sebaliknya, cicilan untuk gaya hidup sebaiknya dipertimbangkan dengan sangat matang. Semakin tepat tujuan cicilan, semakin nyaman pula proses pembayarannya. ### Pilih Tenor dan Jumlah Cicilan yang Realistis Tenor cicilan memang memengaruhi besar kecilnya angsuran bulanan. Tenor panjang membuat cicilan terasa ringan, tetapi total bunga yang dibayarkan bisa lebih besar. Sebaliknya, tenor pendek membuat cicilan cepat lunas namun angsuran per bulan lebih besar. Pilih tenor yang seimbang dengan kondisi keuangan, bukan yang memaksa. Pastikan cicilan masih menyisakan ruang untuk kebutuhan tak terduga. ### Jangan Menumpuk Cicilan Memiliki lebih dari satu cicilan sebenarnya tidak masalah, asalkan masih dalam batas kemampuan. Namun, menumpuk cicilan tanpa perhitungan justru membuat keuangan menjadi tidak sehat. Sebelum mengambil cicilan baru, evaluasi cicilan yang sedang berjalan. Apakah masih aman? Apakah ada cicilan yang bisa diselesaikan lebih dulu? Disiplin dalam mengelola jumlah cicilan akan membantu menjaga kenyamanan finansial. ### Sisihkan Dana Cadangan Cicilan yang nyaman bukan hanya soal jumlah angsuran, tetapi juga kesiapan menghadapi kondisi darurat. Sisihkan dana cadangan atau dana darurat minimal tiga hingga enam bulan pengeluaran rutin. Dengan adanya dana ini, cicilan tetap bisa dibayar meski terjadi hal tak terduga seperti penurunan penghasilan atau kebutuhan mendesak lainnya. ### Manfaatkan Lembaga Keuangan yang Terpercaya Memilih lembaga keuangan yang transparan dan terpercaya juga berperan besar dalam kenyamanan cicilan. Pastikan memahami seluruh ketentuan, termasuk bunga, biaya administrasi, dan denda keterlambatan. Lembaga keuangan berbasis keanggotaan seperti koperasi, misalnya, sering menawarkan skema cicilan yang lebih fleksibel dan sesuai dengan kemampuan anggota. ### Disiplin dan Konsisten Membayar Cicilan Kenyamanan cicilan sangat bergantung pada kedisiplinan. Membayar tepat waktu membantu menghindari denda dan menjaga riwayat keuangan tetap baik. Buat pengingat atau jadwal pembayaran agar cicilan tidak terlewat. Semakin disiplin membayar, semakin ringan pula beban pikiran yang dirasakan. #### Penutup Mengatur cicilan supaya tetap nyaman bukan hal yang sulit jika dilakukan dengan perencanaan yang matang. Memahami kemampuan keuangan, menentukan prioritas, memilih tenor yang tepat, serta menjaga kedisiplinan adalah kunci utama. Dengan pengelolaan yang bijak, cicilan bukan lagi beban, melainkan solusi untuk mencapai tujuan hidup tanpa mengorbankan kesehatan keuangan. Keuangan yang teratur akan membawa rasa tenang dan masa depan yang lebih aman.10 Mar 2026 Token listrik bisa dibeli kapan saja tanpa harus keluar rumah.Berkat kemajuan teknologi finansial, rutinitas membeli token listrik kini tidak lagi memerlukan tenaga ekstra. Jika dahulu Anda harus terburu-buru mencari minimarket atau gerai pembayaran sebelum tutup, kini transaksi bisa dilakukan dalam hitungan detik langsung dari genggaman. Berikut adalah ulasan mendalam mengenai kemudahan membeli token listrik kapan saja tanpa harus melangkah keluar rumah. ## Solusi Digital: Tak Ada Lagi Drama Listrik Mati Bayangkan situasi di mana meteran listrik berbunyi nyaring di tengah malam atau saat hujan deras mengguyur. Dahulu, ini adalah skenario yang merepotkan. Namun di tahun 2026 ini, akses terhadap layanan publik telah sepenuhnya terdigitalisasi. Pembelian token listrik kini tersedia 24 jam sehari, memberikan ketenangan pikiran bagi setiap rumah tangga. Kemudahan ini dimungkinkan oleh integrasi sistem PLN dengan berbagai platform digital, mulai dari aplikasi resmi, perbankan, hingga dompet digital. Selama Anda memiliki koneksi internet dan saldo yang cukup, kegelapan akibat kehabisan pulsa listrik bisa dihindari dengan mudah. ### Berbagai Pilihan Platform Pembayaran Anda memiliki kebebasan penuh untuk memilih platform yang paling nyaman digunakan. Secara umum, ada tiga kategori utama penyedia layanan pembelian token secara mandiri: #### 1. Aplikasi PLN Mobile: Ini adalah kanal resmi yang paling direkomendasikan. Selain untuk membeli token, Anda bisa memantau riwayat pemakaian, mengadukan gangguan, hingga mengecek sisa kWh secara real-time. #### 2. Mobile Banking (M-Banking): Hampir semua bank besar seperti BCA, Mandiri, BNI, dan BRI menyediakan fitur "PLN Prabayar" di aplikasi mereka. Keunggulannya adalah keamanan tingkat tinggi dan langsung memotong saldo rekening. #### 3. Dompet Digital & E-Commerce: Aplikasi seperti DANA, OVO, GoPay, Tokopedia, dan Shopee sering kali menjadi favorit karena sering menawarkan promo berupa cashback atau potongan harga. #### Panduan Praktis Cara Membeli Token dari Rumah Prosesnya sangat sederhana dan biasanya seragam di hampir semua aplikasi. Berikut adalah langkah-langkah umumnya: ##### 1. Buka aplikasi pilihan Anda (misalnya M-Banking atau E-Wallet). Pilih menu "Listrik" atau "PLN", lalu pilih kategori "Token Listrik" atau "Prabayar". Masukkan ID Pelanggan atau Nomor Meter Anda (biasanya terdiri dari 11-12 digit). Pilih nominal yang diinginkan, mulai dari Rp20.000 hingga Rp1.000.000 atau lebih. ##### 2. Lakukan pembayaran dan masukkan PIN keamanan Anda. Simpan 20 digit kode token yang muncul di layar untuk dimasukkan ke meteran. Catatan Penting: Selalu simpan bukti transaksi atau screenshot kode token hingga angka kWh benar-benar bertambah di meteran Anda. ##### 3. Memahami Waktu "Cut-Off" PLN Meskipun bisa dibeli kapan saja, ada satu detail teknis yang perlu diketahui: Waktu Cut-Off. Biasanya, sistem server PLN melakukan pemeliharaan harian pada pukul 23.00 hingga 01.00 WIB. Selama rentang waktu ini, transaksi sering kali tidak dapat diproses atau mengalami keterlambatan (delay). Oleh karena itu, sangat disarankan untuk mengisi token sebelum pukul 11 malam guna menghindari kendala teknis saat keadaan darurat. ### Keuntungan Lebih dari Sekadar Praktis Membeli token secara online tidak hanya soal "tidak keluar rumah". Ada beberapa keuntungan tambahan yang signifikan: #### 1. Efisiensi Biaya: Anda menghemat biaya bensin, parkir, dan waktu yang berharga. #### 2. Keamanan Transaksi: Setiap transaksi tercatat dalam riwayat aplikasi, memudahkan Anda untuk melakukan audit pengeluaran bulanan. #### 3. Ramah Lingkungan: Tanpa struk kertas fisik, Anda turut berkontribusi dalam mengurangi limbah kertas. Dengan segala kemudahan ini, mengelola kebutuhan listrik rumah tangga kini menjadi bagian dari gaya hidup digital yang efisien. Pastikan Anda selalu memiliki aplikasi pembayaran cadangan di ponsel agar urusan listrik tetap aman terkendali.21 Jan 2026

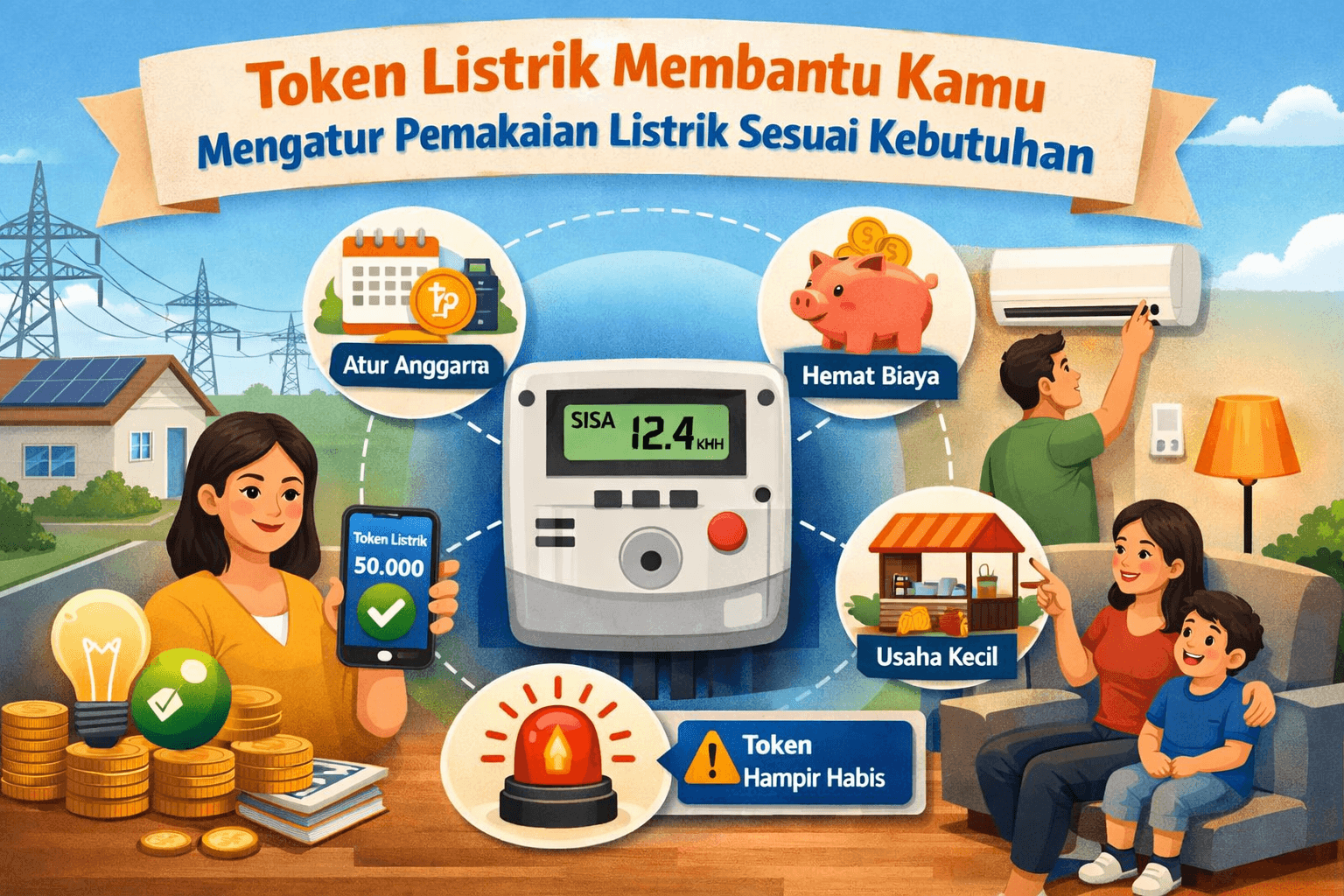

Token listrik bisa dibeli kapan saja tanpa harus keluar rumah.Berkat kemajuan teknologi finansial, rutinitas membeli token listrik kini tidak lagi memerlukan tenaga ekstra. Jika dahulu Anda harus terburu-buru mencari minimarket atau gerai pembayaran sebelum tutup, kini transaksi bisa dilakukan dalam hitungan detik langsung dari genggaman. Berikut adalah ulasan mendalam mengenai kemudahan membeli token listrik kapan saja tanpa harus melangkah keluar rumah. ## Solusi Digital: Tak Ada Lagi Drama Listrik Mati Bayangkan situasi di mana meteran listrik berbunyi nyaring di tengah malam atau saat hujan deras mengguyur. Dahulu, ini adalah skenario yang merepotkan. Namun di tahun 2026 ini, akses terhadap layanan publik telah sepenuhnya terdigitalisasi. Pembelian token listrik kini tersedia 24 jam sehari, memberikan ketenangan pikiran bagi setiap rumah tangga. Kemudahan ini dimungkinkan oleh integrasi sistem PLN dengan berbagai platform digital, mulai dari aplikasi resmi, perbankan, hingga dompet digital. Selama Anda memiliki koneksi internet dan saldo yang cukup, kegelapan akibat kehabisan pulsa listrik bisa dihindari dengan mudah. ### Berbagai Pilihan Platform Pembayaran Anda memiliki kebebasan penuh untuk memilih platform yang paling nyaman digunakan. Secara umum, ada tiga kategori utama penyedia layanan pembelian token secara mandiri: #### 1. Aplikasi PLN Mobile: Ini adalah kanal resmi yang paling direkomendasikan. Selain untuk membeli token, Anda bisa memantau riwayat pemakaian, mengadukan gangguan, hingga mengecek sisa kWh secara real-time. #### 2. Mobile Banking (M-Banking): Hampir semua bank besar seperti BCA, Mandiri, BNI, dan BRI menyediakan fitur "PLN Prabayar" di aplikasi mereka. Keunggulannya adalah keamanan tingkat tinggi dan langsung memotong saldo rekening. #### 3. Dompet Digital & E-Commerce: Aplikasi seperti DANA, OVO, GoPay, Tokopedia, dan Shopee sering kali menjadi favorit karena sering menawarkan promo berupa cashback atau potongan harga. #### Panduan Praktis Cara Membeli Token dari Rumah Prosesnya sangat sederhana dan biasanya seragam di hampir semua aplikasi. Berikut adalah langkah-langkah umumnya: ##### 1. Buka aplikasi pilihan Anda (misalnya M-Banking atau E-Wallet). Pilih menu "Listrik" atau "PLN", lalu pilih kategori "Token Listrik" atau "Prabayar". Masukkan ID Pelanggan atau Nomor Meter Anda (biasanya terdiri dari 11-12 digit). Pilih nominal yang diinginkan, mulai dari Rp20.000 hingga Rp1.000.000 atau lebih. ##### 2. Lakukan pembayaran dan masukkan PIN keamanan Anda. Simpan 20 digit kode token yang muncul di layar untuk dimasukkan ke meteran. Catatan Penting: Selalu simpan bukti transaksi atau screenshot kode token hingga angka kWh benar-benar bertambah di meteran Anda. ##### 3. Memahami Waktu "Cut-Off" PLN Meskipun bisa dibeli kapan saja, ada satu detail teknis yang perlu diketahui: Waktu Cut-Off. Biasanya, sistem server PLN melakukan pemeliharaan harian pada pukul 23.00 hingga 01.00 WIB. Selama rentang waktu ini, transaksi sering kali tidak dapat diproses atau mengalami keterlambatan (delay). Oleh karena itu, sangat disarankan untuk mengisi token sebelum pukul 11 malam guna menghindari kendala teknis saat keadaan darurat. ### Keuntungan Lebih dari Sekadar Praktis Membeli token secara online tidak hanya soal "tidak keluar rumah". Ada beberapa keuntungan tambahan yang signifikan: #### 1. Efisiensi Biaya: Anda menghemat biaya bensin, parkir, dan waktu yang berharga. #### 2. Keamanan Transaksi: Setiap transaksi tercatat dalam riwayat aplikasi, memudahkan Anda untuk melakukan audit pengeluaran bulanan. #### 3. Ramah Lingkungan: Tanpa struk kertas fisik, Anda turut berkontribusi dalam mengurangi limbah kertas. Dengan segala kemudahan ini, mengelola kebutuhan listrik rumah tangga kini menjadi bagian dari gaya hidup digital yang efisien. Pastikan Anda selalu memiliki aplikasi pembayaran cadangan di ponsel agar urusan listrik tetap aman terkendali.21 Jan 2026 Token Listrik Membantu Kamu Mengatur Pemakaian Listrik Sesuai KebutuhanDi tengah kebutuhan hidup yang semakin beragam, kemampuan mengatur pengeluaran menjadi hal yang sangat penting. Salah satu pengeluaran rutin yang sering kali terasa membengkak tanpa disadari adalah biaya listrik. Penggunaan listrik yang tidak terkontrol dapat membuat tagihan membesar dan mengganggu perencanaan keuangan bulanan. Di sinilah token listrik hadir sebagai solusi praktis untuk membantu masyarakat mengatur pemakaian listrik sesuai kebutuhan. Token listrik atau listrik prabayar memungkinkan pengguna membeli listrik di awal dalam bentuk nominal tertentu. Sistem ini memberikan kendali penuh kepada pengguna untuk menentukan sendiri berapa banyak listrik yang ingin digunakan. Berbeda dengan listrik pascabayar yang baru diketahui jumlah tagihannya di akhir bulan, token listrik membuat konsumsi lebih terukur sejak awal. Salah satu manfaat utama token listrik adalah transparansi pemakaian. Setiap kali token dimasukkan, meteran akan langsung menampilkan jumlah kWh yang tersedia. Angka ini terus berkurang seiring penggunaan listrik di rumah. Dengan begitu, pengguna dapat memantau konsumsi listrik secara real-time dan lebih sadar terhadap kebiasaan pemakaian sehari-hari. Kesadaran inilah yang secara tidak langsung mendorong perilaku hemat energi. Token listrik juga membantu menyesuaikan pemakaian dengan kondisi keuangan. Ketika pengeluaran bulanan sedang ketat, pengguna bisa membeli token sesuai kemampuan tanpa harus khawatir terkena denda atau biaya tambahan. Sebaliknya, saat keuangan lebih longgar, pembelian token bisa ditambah agar aktivitas rumah tangga tetap berjalan nyaman. Fleksibilitas ini membuat token listrik cocok digunakan oleh berbagai kalangan, mulai dari keluarga muda, karyawan, hingga pelaku UMKM rumahan. Selain itu, penggunaan token listrik membantu dalam perencanaan anggaran bulanan. Dengan menetapkan anggaran khusus untuk listrik, pengguna dapat mengontrol pengeluaran secara lebih disiplin. Misalnya, satu keluarga menetapkan anggaran listrik sebesar nominal tertentu per bulan, lalu membeli token sesuai batas tersebut. Jika token hampir habis lebih cepat dari perkiraan, hal ini menjadi sinyal untuk mengevaluasi penggunaan alat elektronik di rumah. Token listrik juga mendorong kebiasaan menggunakan listrik secara bijak. Pengguna akan lebih selektif dalam menyalakan perangkat elektronik, mematikan alat yang tidak digunakan, serta memilih peralatan hemat energi. Kebiasaan sederhana seperti mencabut charger, mematikan lampu di siang hari, dan mengatur penggunaan AC dapat memberikan dampak besar terhadap penghematan token listrik. Bagi keluarga dengan aktivitas padat, token listrik memberikan rasa aman dan nyaman karena tidak perlu menunggu tagihan datang di akhir bulan. Selama token tersedia, listrik tetap menyala dan aktivitas berjalan lancar. Sistem peringatan pada meteran juga membantu pengguna mengetahui kapan token hampir habis, sehingga pembelian ulang bisa dilakukan tepat waktu tanpa mengganggu kenyamanan. Tak hanya untuk rumah tangga, token listrik juga sangat bermanfaat bagi pelaku usaha kecil. Warung, laundry rumahan, hingga usaha kuliner dapat mengontrol biaya operasional dengan lebih baik. Dengan token listrik, pelaku usaha bisa menghitung kebutuhan listrik harian atau mingguan, sehingga arus kas usaha tetap terjaga. Kesimpulannya, token listrik bukan sekadar metode pembayaran, melainkan alat pengelolaan energi yang efektif. Dengan transparansi, fleksibilitas, dan kemudahan pengawasan, token listrik membantu kamu mengatur pemakaian listrik sesuai kebutuhan dan kemampuan. Pengelolaan listrik yang baik tidak hanya membuat keuangan lebih sehat, tetapi juga mendukung gaya hidup yang lebih hemat dan bertanggung jawab.19 Jan 2026

Token Listrik Membantu Kamu Mengatur Pemakaian Listrik Sesuai KebutuhanDi tengah kebutuhan hidup yang semakin beragam, kemampuan mengatur pengeluaran menjadi hal yang sangat penting. Salah satu pengeluaran rutin yang sering kali terasa membengkak tanpa disadari adalah biaya listrik. Penggunaan listrik yang tidak terkontrol dapat membuat tagihan membesar dan mengganggu perencanaan keuangan bulanan. Di sinilah token listrik hadir sebagai solusi praktis untuk membantu masyarakat mengatur pemakaian listrik sesuai kebutuhan. Token listrik atau listrik prabayar memungkinkan pengguna membeli listrik di awal dalam bentuk nominal tertentu. Sistem ini memberikan kendali penuh kepada pengguna untuk menentukan sendiri berapa banyak listrik yang ingin digunakan. Berbeda dengan listrik pascabayar yang baru diketahui jumlah tagihannya di akhir bulan, token listrik membuat konsumsi lebih terukur sejak awal. Salah satu manfaat utama token listrik adalah transparansi pemakaian. Setiap kali token dimasukkan, meteran akan langsung menampilkan jumlah kWh yang tersedia. Angka ini terus berkurang seiring penggunaan listrik di rumah. Dengan begitu, pengguna dapat memantau konsumsi listrik secara real-time dan lebih sadar terhadap kebiasaan pemakaian sehari-hari. Kesadaran inilah yang secara tidak langsung mendorong perilaku hemat energi. Token listrik juga membantu menyesuaikan pemakaian dengan kondisi keuangan. Ketika pengeluaran bulanan sedang ketat, pengguna bisa membeli token sesuai kemampuan tanpa harus khawatir terkena denda atau biaya tambahan. Sebaliknya, saat keuangan lebih longgar, pembelian token bisa ditambah agar aktivitas rumah tangga tetap berjalan nyaman. Fleksibilitas ini membuat token listrik cocok digunakan oleh berbagai kalangan, mulai dari keluarga muda, karyawan, hingga pelaku UMKM rumahan. Selain itu, penggunaan token listrik membantu dalam perencanaan anggaran bulanan. Dengan menetapkan anggaran khusus untuk listrik, pengguna dapat mengontrol pengeluaran secara lebih disiplin. Misalnya, satu keluarga menetapkan anggaran listrik sebesar nominal tertentu per bulan, lalu membeli token sesuai batas tersebut. Jika token hampir habis lebih cepat dari perkiraan, hal ini menjadi sinyal untuk mengevaluasi penggunaan alat elektronik di rumah. Token listrik juga mendorong kebiasaan menggunakan listrik secara bijak. Pengguna akan lebih selektif dalam menyalakan perangkat elektronik, mematikan alat yang tidak digunakan, serta memilih peralatan hemat energi. Kebiasaan sederhana seperti mencabut charger, mematikan lampu di siang hari, dan mengatur penggunaan AC dapat memberikan dampak besar terhadap penghematan token listrik. Bagi keluarga dengan aktivitas padat, token listrik memberikan rasa aman dan nyaman karena tidak perlu menunggu tagihan datang di akhir bulan. Selama token tersedia, listrik tetap menyala dan aktivitas berjalan lancar. Sistem peringatan pada meteran juga membantu pengguna mengetahui kapan token hampir habis, sehingga pembelian ulang bisa dilakukan tepat waktu tanpa mengganggu kenyamanan. Tak hanya untuk rumah tangga, token listrik juga sangat bermanfaat bagi pelaku usaha kecil. Warung, laundry rumahan, hingga usaha kuliner dapat mengontrol biaya operasional dengan lebih baik. Dengan token listrik, pelaku usaha bisa menghitung kebutuhan listrik harian atau mingguan, sehingga arus kas usaha tetap terjaga. Kesimpulannya, token listrik bukan sekadar metode pembayaran, melainkan alat pengelolaan energi yang efektif. Dengan transparansi, fleksibilitas, dan kemudahan pengawasan, token listrik membantu kamu mengatur pemakaian listrik sesuai kebutuhan dan kemampuan. Pengelolaan listrik yang baik tidak hanya membuat keuangan lebih sehat, tetapi juga mendukung gaya hidup yang lebih hemat dan bertanggung jawab.19 Jan 2026